【A・押し目待ち】ロジネットジャパン(9027)|17期連続非減配・配当19倍!北海道地盤の割安高配当物流株を徹底分析

高配当株投資家の皆さん、こんにちは。今回は北海道の半導体投資テーマで直近1年に株価+33.8%と急騰した、札幌地盤の総合物流会社・ロジネットジャパン(9027)を取り上げます。

17期連続で減配なし・配当は17年で約19倍・予想PER8倍という「地味だが裏切らない」高配当株ですが、今の株価は買っていい水準なのか。決算短信・有価証券報告書などの一次資料に基づいて、良い点も弱点も包み隠さず徹底解説します。

ロジネットジャパン (9027)

17期連続非減配・配当17年で約19倍 ── 半導体テーマで急騰した北海道地盤の割安物流株

【会社概要】どんな会社?

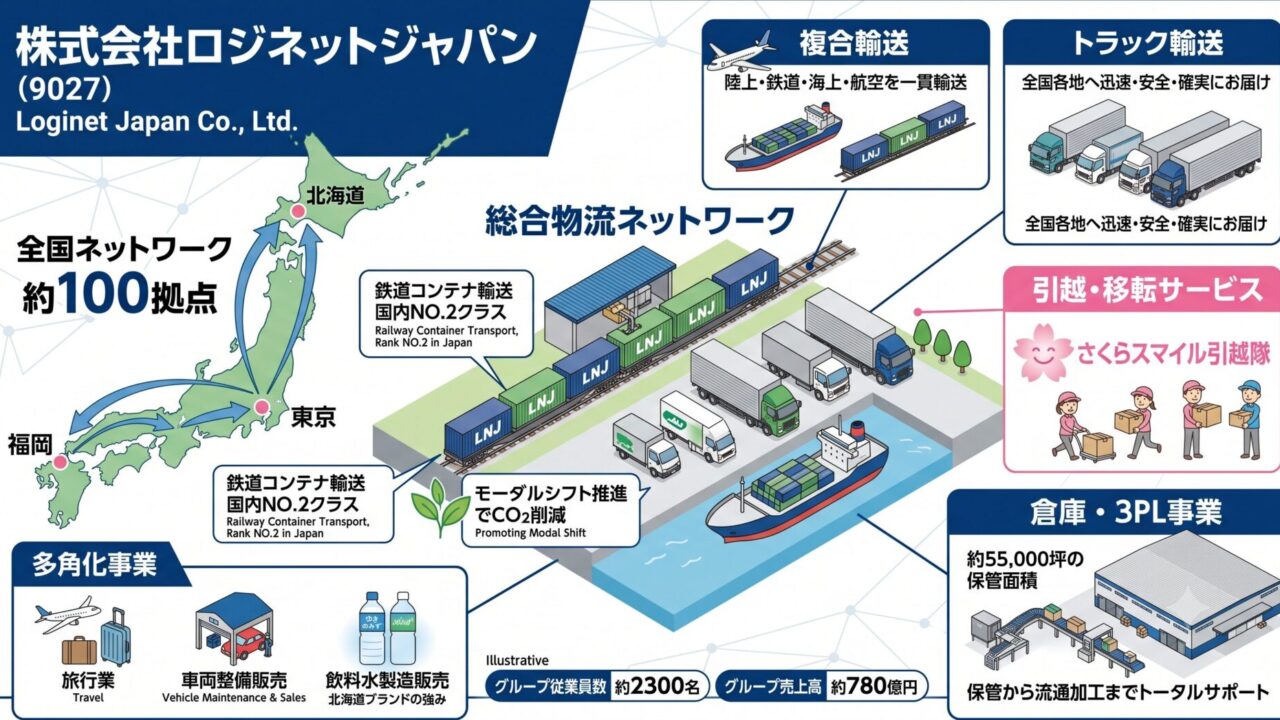

札幌本社の総合物流グループ持株会社(2005年設立・第21期)。中核の札幌通運を軸に、中央通運・ロジネットジャパン西日本の3グループで、貨物自動車運送・鉄道/航空利用運送・倉庫・引越・通関まで一貫して手がける。北海道で圧倒的な地盤を持ちながら、東日本・西日本・九州へ全国展開。EC関連の配送が伸びており、2027年1月には福岡で初の自社保有物流拠点が稼働予定。

- ✔ 17期連続で減配なし(無配もなし):リーマン後の2010/3期以降、一度も配当を減らしていない。配当は9円→172円(2027/3期予想)へ17年で約19倍に成長。

- ✔ 財務は堅固:自己資本比率57.6%(2026/3期末・決算短信)、ネットD/Eレシオ22.3%、破綻危険度Z値4.79。2026/3期には自社株買い3.6億円も実施。

- ⚠ 直近1年で株価+33.8%と急騰:北海道の半導体投資(ラピダス等)への連想買いもあり52週高値圏。ただし会社のIR資料に半導体特需の明記はなく、業績の柱はあくまでEC配送と既存物流である点に注意。

投資ハイライト: 【総合評価 A】 押し目待ち推奨 現在値 4,420円は「高値圏」

- 「17期連続非減配」の実績: 連続増配ではないが(据え置きを2回挟む)、2010/3期以降一度も減配していない。据え置きの後は必ず増配で応えており、直近も120円→160円→172円(予想)と再加速中。予想配当利回りは3.89%。

- 物流株では出色のROE12.6% × PER8倍: 陸運業平均を5年連続で上回るROEに対し、予想PER8.0倍・PBR0.98倍。同業大手(セイノー17倍・山九14倍)と比べて明確に低いマルチプルで放置されている。

- β値0.20の超ディフェンシブ: 日経平均との相関はわずか4%。市場が荒れても値動きが独立しており、ポートフォリオの分散効果は抜群。配当をもらいながら持ち続ける銘柄として適性が高い。

- 【結論】 銘柄の質は高配当・割安・ディフェンシブの三拍子。ただし直近1ヶ月で+11.4%上昇し52週高値まであと2.8%という高値圏にあり、いま飛びつくのは得策ではない。200日移動平均(約3,900円台)への押し目を待って拾うのが本命シナリオ。

3.89%

配当 172.00円(2027/03期予想)

★ 17期連続非減配。17年で配当約19倍

8.0倍

0.98倍

同業大手PER14〜17倍から大幅ディスカウント

12.6%

※ 陸運業平均を5年連続で上回る ROIC 8.3%・インタレストカバレッジ32倍57.6%

※ ネットD/Eレシオ22.3%・Z値4.79 2026/3期に自社株買い3.6億円を実施最重要指標①:17期連続非減配の配当推移と配当性向

この銘柄の魅力は「絶対に配当を減らさない」実績です。2010/3期の9円から2027/3期予想の172円まで、17年間で一度も減配なし(無配もなし)。連続増配ではなく、14円で4期・120円で2期の据え置きを挟みますが、据え置きの後は必ず増配で応えてきました。しかも配当性向はまだ29.7%と低く、会社はIRで「2028年3月期に配当性向35.0%以上」を明示しています。利益が横ばいでも配当性向の引き上げだけで増配余地が残っている構造です。

最重要指標②:EPSの成長と2024年問題の谷

EPSは2017/3期の244円から2026/3期の539円へと10年で約2.2倍に成長しました。ただし一直線ではありません。2024/3期には340円へ大きく落ち込んでおり、ドライバーの時間外規制(2024年問題)と人件費・燃料費の上昇が直撃した年でした。そこから2期で回復し過去最高を更新した点は評価できますが、2026/3期の増益(+22.1%)には政策保有株式の売却益という一過性要因が含まれることは覚えておくべきです。本業の実力は営業利益ベース(+1.2%増)で見るのが安全です。

最重要指標③:売上は10年で1.5倍、ただし直近は成長鈍化

売上高(営業収益)は2017/3期の530億円から2026/3期の780億円へ10年で約1.5倍(CAGR+4.4%)。過去10年で増収8回と安定成長型です。ただし直近の伸びは前年比+1.0%と明確に鈍化しており、ここからの成長ドライバーはEC配送の拡大と、2027年1月稼働予定の福岡自社物流拠点、そして運賃の適正化(値上げ)です。営業利益率は4.8%と物流業らしい薄利ですが、10年前(4.1%)からじわじわ改善しています。

最重要指標④:ROEは17%→12%台へ低下も、業界内では依然上位

正直に見るべきポイントです。ROEは2017/3期の17.2%をピークに、2024/3期には9.9%まで低下しました。利益成長よりも自己資本の積み上がりが速かったこと、2024年問題での減益が要因です。直近は12.2〜12.6%まで回復しており、それでも陸運業の平均を5年連続で上回る水準。今後は「配当性向35%への引き上げ+自社株買い」という還元強化が資本効率の改善につながるかが焦点です。

最重要指標⑤:株価テクニカルと買い時の目安

直近1年のリターンは+33.8%と大きく上昇し、52週高値(4,620円)まであと2.8%に迫っています。50日移動平均(4,057円)から+10.7%、200日移動平均(3,941円)から+13.9%も上方乖離し、RSI(10日)は73と短期的な過熱圏。半導体・北海道テーマの連想買いが直近の上昇に効いている分、テーマ熱が冷めた時の押し目が狙い目になります。β値0.20という値動きの独立性は、押し目が来れば安心して拾える材料です。※札幌証券取引所の単独上場銘柄のため、1日の出来高が約1,000株と極端に少ない点は必ず理解しておいてください(指値注文が必須です)。

チャートはYahoo!ファイナンスでご確認ください(札証単独上場のため楽天証券のチャート画像は提供されていません)。

買い場の目安(予想配当172円・予想EPS約555円基準)

-

🟢 最優先エントリーゾーン 3,700〜3,900円

予想利回り4.41〜4.65%・予想PER 6.7〜7.0倍。200日移動平均(3,941円)割れの水準。テーマ剥落や地合い悪化時の本命買い場。

-

🔵 打診買いゾーン 3,900〜4,100円

予想利回り4.20〜4.41%・予想PER 7.0〜7.4倍。50日移動平均(4,057円)〜200日線の間。通常の調整で到達しやすい現実的な押し目。

-

🟡 許容エントリーゾーン 4,100〜4,300円

予想利回り4.00〜4.20%・予想PER 7.4〜7.7倍。利回り4%を確保できる上限。現在値4,420円はこの上限も超えた高値圏で、当面は見送りが無難。

テクニカル指標サマリー

RSI(10日)73の過熱圏。直近の上昇は半導体・北海道テーマの連想買いを含む。テーマの熱が冷めた押し目こそが、この銘柄本来の「淡々と配当をもらう」買い場になる。

SWOT分析:ビジネスモデルの競争優位性とリスク

💪 強み (Strengths)

- 札幌通運を核とする北海道随一の総合物流ネットワーク

- 17期連続非減配・無配なしの株主還元実績

- 自己資本比率57.6%・ネットD/E22.3%・Z値4.79の堅固な財務

- 運送+鉄道・航空利用運送+倉庫+通関の一貫サービス(ワンストップ)

- β値0.20・日経との相関4%という独立した値動き(分散効果)

⚠ 弱み (Weaknesses)

- 営業利益率4.8%と薄利(労働集約型の宿命)

- 札証単独上場・出来高約1,000株/日の極端な低流動性

- アナリストカバレッジ0名・機関投資家保有10.1%と市場の目が届きにくい

- 流動比率83%と手元流動性は厚くない(現金約15億円)

- 直近売上成長+1.0%と鈍化。増益も一過性益(政策保有株売却)込み

🚀 機会 (Opportunities)

- 配当性向35%目標(2028/3期)への引き上げ=それだけで約18%の増配余地

- 2027年1月・福岡で初の自社保有物流拠点が稼働予定

- EC市場拡大による宅配・幹線輸送需要の構造的増加

- 2024年問題を追い風とする運賃適正化(値上げ)の浸透

- 北海道の半導体投資(ラピダス等)に伴う物流需要 ※現時点ではテーマ連想の域

🌩 脅威 (Threats)

- ドライバー不足の深刻化と人件費・燃料費の上昇圧力

- 景気後退時の荷動き減少(物流は景気の川下)

- 低流動性ゆえ、売りたい時に売れない・株価が飛びやすい

- テーマ買いの剥落による急落リスク(直近+33.8%上昇の反動)

競合比較:同業他社との定量指標一覧

物流・倉庫の同業と比べると、ロジネットジャパンはPERが最も低く、利回りは上位という位置づけです。時価総額が2桁小さい超小型株である点(=機関投資家が買えない)が、この割安放置の最大の理由と考えられます。

| 企業名 (コード) | 時価総額 | 実績PER | 配当利回り | 純利益率 | 1年リターン |

|---|---|---|---|---|---|

| ロジネットジャパン (9027) ★ | 258億円 | 8.1倍 | 3.6% | 3.5% | +33.8% |

| セイノーHD (9076) | 4,967億円 | 17.2倍 | 3.9% | 2.9% | +21.0% |

| 山九 (9065) | 4,645億円 | 14.3倍 | 2.8% | 5.0% | +12.4% |

| 丸全昭和運輸 (9068) | 1,538億円 | 11.5倍 | 2.8% | 8.5% | +10.7% |

| 住友倉庫 (9303) | 2,911億円 | 16.4倍 | 2.7% | 9.0% | +28.2% |

※データは2026年7月3日時点(LSEG)。配当利回りは実績ベース。

ロジネットジャパンのモート(競争優位性): 「北海道の物流網」という地理的な独占力に尽きる。広大で拠点間距離が長い北海道では、道内全域をカバーする輸送網の構築に莫大な時間とコストがかかり、新規参入は事実上困難。この地盤の上に、EC・半導体投資という新しい貨物需要が乗ってくる構図。

結論:投資判断は「A(押し目待ち推奨)」

ロジネットジャパンは、17期連続非減配・配当17年で約19倍という実績が示すとおり、「地味だが絶対に裏切らない」タイプの高配当株です。自己資本比率57.6%・ネットD/E22.3%の堅固な財務、配当性向29.7%の余裕、そして2028年3月期・配当性向35%以上という会社自身のコミットメントを踏まえれば、今後の増配継続の確度は高いと判断します。

一方で、正直に指摘すべき点も明確です。累進配当やDOEの明示はなく、営業利益率4.8%の薄利構造、直近+1.0%の成長鈍化、そして政策保有株売却による一過性の増益かさ上げ。さらに札証単独上場・日次出来高約1,000株という低流動性は、この銘柄と付き合う上で最後まで残るハンデです。

そして今の株価4,420円は、半導体テーマの連想買いで52週高値まであと2.8%の高値圏。ここで飛びつくと利回りは3.89%まで下がっています。狙いは4%超の利回りが復活する4,100円以下、本命は200日線が控える3,900円前後の押し目。テーマの熱が冷めるのを待って、淡々と拾う銘柄です。

評価カテゴリー別スコア(総合18 / 25点)

| カテゴリー | スコア | 評価の根拠 |

|---|---|---|

| 財務健全性 | 4.0 | 自己資本比率57.6%・ネットD/E22.3%・インタレストカバレッジ32倍・Z値4.79と骨格は堅固。流動比率83%と手元現金15億円の薄さがわずかな減点。 |

| 配当安定性 | 4.0 | 【高評価】17期連続非減配・無配なし。配当性向29.7%と無理がなく、35%目標への引き上げ余地も明示。累進配当・DOEの明示がない点と、据え置き期間を挟む点で満点は付けず。 |

| バリュエーション | 3.5 | 予想PER8.0倍・PBR0.98倍は同業比で明確に割安。ただし自社の5年平均PER7.9倍と同水準=「常に安い」銘柄であり、直近の急騰でむしろ過去レンジ上限。割安度の伸びしろは限定的。 |

| 成長性 | 3.0 | 10年で売上1.5倍・EPS2.2倍と及第点だが、直近は増収+1.0%と鈍化。2026/3期の増益+22.1%は政策保有株売却の一過性益込み。2024年問題で減益となった2024/3期の谷も記憶しておくべき。 |

| 株主還元・IR | 3.5 | 配当性向35%以上(2028/3期)をIRで明示し、2026/3期に自社株買い3.6億円も実施。ただし累進配当・DOEの明示なし、アナリスト0名・説明資料の情報量も大手比で薄く、IR発信力は弱い。 |

参考:過去10年 財務・配当 データ一覧(グラフ素材用)

※出所:決算短信・有価証券報告書・IRバンク。2027/03期は会社予想。株式分割・併合はなし。

| 決算期 | 営業収益(百万円) | 営業利益(百万円) | EPS(円) | 配当金(円) | 配当性向 | ROE |

|---|---|---|---|---|---|---|

| 2017/03 | 52,964 | 2,185 | 243.91 | 30.00 | 12.3% | 17.2% |

| 2018/03 | 56,361 | 2,625 | 292.93 | 36.00 | 12.3% | 17.6% |

| 2019/03 | 61,751 | 3,152 | 339.30 | 42.00 | 12.4% | 17.4% |

| 2020/03 | 65,606 | 3,339 | 352.32 | 47.00 | 13.3% | 15.8% |

| 2021/03 | 65,178 | 3,490 | 376.56 | 70.00 | 18.6% | 14.8% |

| 2022/03 | 68,020 | 3,447 | 411.02 | 80.00 | 19.5% | 14.1% |

| 2023/03 | 72,860 | 3,762 | 444.05 | 120.00 | 27.0% | 13.6% |

| 2024/03 | 74,075 | 3,158 | 340.29 | 120.00 | 35.3% | 9.9% |

| 2025/03 | 77,256 | 3,666 | 418.03 | 120.00 | 28.7% | 10.7% |

| 2026/03(実績) | 78,008 | 3,711 | 539.01 | 160.00 ▲ | 29.7% | 12.6% |

| 2027/03(予想) | — | — | 554.94 | 172.00 ▲ | 31.0% | — |

最後までお読みいただきありがとうございました。ロジネットジャパン(9027)は、17期連続非減配・配当は17年で約19倍という「地味だが裏切らない」実績に、自己資本比率57.6%の堅固な財務と配当性向35%目標という増配余地を併せ持つ、質の高い高配当物流株です。一方で、現在の株価は半導体テーマの連想買いで52週高値圏まで上昇しており、飛びつくと利回りは3.89%まで低下します。狙いは利回り4%超が復活する4,100円以下、本命は200日移動平均線が控える3,900円前後の押し目。札証単独上場ゆえの低流動性(指値注文必須)にも十分ご注意ください。なお、本記事は情報提供を目的としたものであり、投資の最終判断はご自身の責任で行ってください。

楽天証券が断然おすすめな理由

- 口座開設・維持費 すべて無料。手数料ゼロで始められる

- 楽天カード積立で毎月 ポイント還元。お得に資産形成

- 楽天ポイントをそのまま 株・投資信託に使える