【A+・積極買い】クレスコ(4674)|配当利回り4.84%・6期連続増配の本物の高配当成長株を徹底分析

高配当株投資家の皆さん、こんにちは。今回は「AI代替リスク」という市場の恐怖で株価が叩き売られた、独立系SIer・クレスコ(4674)を取り上げます。

予想配当利回り4.84%・ROE16%・自己資本比率69.9%という「三拍子揃った」高配当成長株がなぜ歴史的な割安圏に放置されているのか、ファンダメンタルズ・配当分析・競合比較を交えて徹底解説します。安易な押し目買いをする前に、ぜひ最後までお読みください。

クレスコ (4674)

6期連続増配・ROE16%・実質無借金 ── AI恐怖で叩き売られた「本物の高配当成長株」

【会社概要】どんな会社?

1988年創業の独立系システムインテグレーター(SIer)。東証プライム上場で、エンタープライズ系アプリ開発・金融系システム・組込ソフト(カーエレクトロニクス等)という3本柱で事業を展開する。顧客リピート率93%・直請け(プライム)比率85%という顧客密着型のビジネスモデルが特徴。2024年には自社開発の生成AI「CrePT」を全社展開し、マイグレーション開発の生産性を50%向上させるなど、AI活用で攻めに転じている。

- ✔ 16期連続増収増益(コロナ1期を除く):IT投資の旺盛な需要を背景に売上・利益ともに安定拡大。FY2026実績は売上+10.1%・純利益+19.8%の大幅増益。

- ✔ 配当性向を段階的に引き上げ:30%→40%→50%と株主還元を強化。FY2027予想配当70円(利回り4.84%)は同セクター比で圧倒的な高還元。

- ⚠ 「AI代替リスク」が株価を押し下げ:生成AIによる受託開発不要論(「アンソロピック・ショック」)で株価は52週高値から▲20%超下落。しかしクレスコ自身は生成AIを武器として活用中であり、業績への実害は確認されていない。

投資ハイライト: 【総合評価 A+】 積極的打診買い推奨 現在値 1,445円は「適正仕込みゾーン」

- IT業界最高水準の「配当利回り4.84%」: FY2027予想配当70円÷株価1,445円=予想配当利回り4.84%。ソフトウェア業界の平均2%前後を2倍超上回る圧倒的なインカムゲインの魅力。

- 「6期連続増配」の実績と継続性: 2021/03期(19円)→2027/03期予想(70円)まで6期連続増配。配当は実質3.68倍に拡大。配当性向の上限引き上げ(30%→50%)により、EPS成長と相まって今後も増配余地が大きい。

- 「AI代替リスク」は最大のチャンス: マーケットが「SIerはAIに代替される」と恐怖売りした結果、PER11倍・PBR1.74倍という歴史的な割安圏に放置。しかし同社はCrePTで生産性50%向上・SonarQube国内初ゴールドパートナー認定など、AIを武器にして顧客単価を上げている実態がある。

- 【結論】 財務・収益性・成長性・株主還元の全てにおいて高い水準を維持しながら、株価だけが過度なセンチメント悪化で割安放置されている。予想PER10.5倍・配当利回り4.84%・自己資本比率69.9%という三拍子揃った「稀有な買い場」。現在値(1,400〜1,480円帯)での打診買い・積立買いを強く推奨する。

4.84%

配当 70.00円(2027/03期予想)

★ 6期連続増配中。IT業界平均の2倍超

10.5倍

1.74倍

IT業界平均PER 18〜22倍から約40%ディスカウント

16.4%

※ 3期連続改善。DOE実績8.1%達成 ROIC 約12.8%・インタレストカバレッジ907倍69.9%

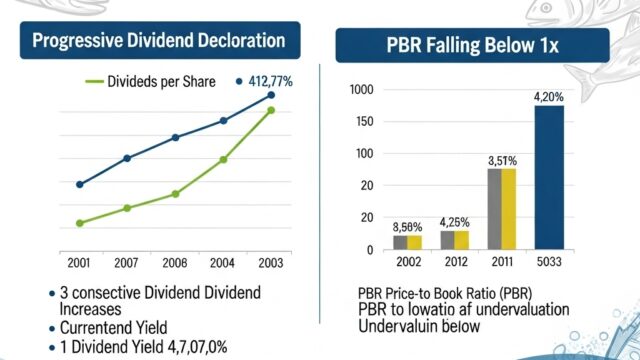

※ 実質無借金経営(負債比率2.3%) 流動比率3.0倍・現金残高152億円超最重要指標①:配当金の成長と利回りの推移

配当政策の「三段ロケット」が最大の魅力です。配当性向を30%→40%(2025/03期)→50%(2026/03期)と段階的に引き上げてきた結果、EPS成長と相まってFY2025からFY2026にかけて配当金が42円→64円と52.4%の大幅増配を実現しました。FY2027予想は70円で6期連続増配の見通しです。なお、2018〜2019年にかけてグラフ上でわずかな配当の揺れが見られますが、これは過去の株式分割に伴う調整後データの端数処理によるものです。2021年以降は一貫した明確な増配基調が確立されています。

最重要指標②:EPS成長と配当性向の「段階的引き上げ」

EPSは2017/03期の45円から2026/03期の130円へと10年間で約2.9倍に成長しました(CAGR+11.2%)。注目すべきは、配当性向が2021年まで約30%前後で保守的に据え置かれていたのが、2025/03期に40%、2026/03期に50%と明確なギアチェンジを行った点です。EPS成長 × 配当性向引き上げのダブルエンジンにより、配当金が急加速して増えている構造が一目で分かります。2027/03期予想EPS 136.90円に対し配当性向51.1%を維持すれば、今後も増配余地が十分に残されています。

最重要指標③:10年連続増収と安定した二桁営業利益率

売上高は2017/03期の約309億円から2026/03期の647億円へ10年間で2倍超(CAGR +7.7%)に拡大。2027/03期予想では715億円へのさらなる成長が見込まれています。特筆すべきは営業利益率が9〜10%台で安定している点です。IT業界では人材獲得競争に伴う人件費高騰が続いていますが、クレスコは高付加価値案件へのシフトと生成AIによる生産性向上(50%改善)で吸収しています。また三菱UFJ信託銀行との10年パートナーシップ等、安定収益基盤の整備も着々と進んでいます。

最重要指標④:ROEの着実な改善傾向

ROEは2017/03期の13%台から2026/03期の16.42%へと着実に改善を続けています。ITサービス業の平均ROEが10%前後であることを踏まえると、クレスコは業界平均を大きく凌駕する資本効率を誇ります。これを支えているのが、①利益率の安定(営業利益率10%台維持)、②積極的な自社株買いによる株式数の圧縮、③実質無借金ながらも適度な財務レバレッジの活用、という3つの要因です。ROE16%超・自己資本比率70%近くという組み合わせは、財務の質と収益性の両立という意味で同業比でほぼ無比の存在と言えます。

最重要指標⑤:株価テクニカルと買い時の目安

直近1年のリターンは-17.6%と大幅下落しており、52週高値(1,817円)からは▲20.5%の調整となっています。これは「アンソロピック・ショック」や「SaaSの死」と呼ばれるAIによるSIer代替懸念という市場センチメントの悪化が主因です。一方、ベータ値は0.37と低く、同社の業績(受注高・受注残高ともに堅調拡大)は全く崩れていません。200日移動平均線(1,571円)から下方8%乖離というテクニカルな「売られ過ぎゾーン」での長期投資チャンスが訪れています。

※チャートは楽天証券より引用

買い場の目安(予想配当70円基準)

-

🟢 最優先エントリーゾーン 1,350〜1,400円

予想利回り5.0%超・予想PER 9.9〜10.2倍。52週安値(1,347円)付近。暴落局面での最高のエントリー水準。

-

🔵 積極打診買いゾーン(現在位置) 1,400〜1,480円

予想利回り4.73〜5.0%・予想PER 10.2〜10.8倍。50日移動平均(1,474円)近辺。現在値1,445円はここに該当。

-

🟡 許容エントリーゾーン 1,480〜1,570円

予想利回り4.46〜4.73%・予想PER 10.8〜11.5倍。200日移動平均(1,571円)付近。業績の質からすれば依然割安。

テクニカル指標サマリー

下落は「AIセンチメント」の影響。同社の受注・業績は堅調維持。現値は四季報理論株価1,630円(+12.8%余地)に対しても割安。

SWOT分析:ビジネスモデルの競争優位性とリスク

💪 強み (Strengths)

- 直請け比率85%・顧客リピート率93%という強固な顧客基盤

- 自社開発生成AI「CrePT」によるマイグレーション生産性50%向上

- 実質無借金・自己資本比率69.9%・フリーCF40億円超の鉄壁の財務

- 三菱UFJ信託銀行との10年長期パートナーシップ(安定収益源)

- SonarQube国内初ゴールドパートナー・UiPath Diamond等の最上位認定

⚠ 弱み (Weaknesses)

- 一部子会社での不採算プロジェクト発生リスク(FY2026 Q4に発生・利益目標未達の原因)

- 労働集約的な側面が残存(エンジニア頭数に売上が依存する部分あり)

- アナリストカバレッジが1名と薄く、機関投資家認知度が低め

🚀 機会 (Opportunities)

- 政府の「戦略17分野」官民投資ロードマップに紐づくDX需要の中長期的拡大

- SDV(Software Defined Vehicle)向けモビリティDXビジネス本部の新設

- 生成AI活用によるシステム移行(マイグレーション)需要の急拡大

- サイバーセキュリティ・ASM診断・AWS設定診断のラインナップ拡充

- 積極的M&Aで製造業向けSI(エイプス・アイエステクノポート等)を取り込み

🌩 脅威 (Threats)

- 生成AIによる単純受託開発の代替(「アンソロピック・ショック」懸念)

- 国内ITエンジニア不足による採用競争激化・人件費上昇圧力の継続

- 地政学リスク(中東情勢・関税)による顧客のIT投資抑制リスク

- 保護主義的通商政策を受けた一部顧客企業の投資案件中止・延期

競合比較:同業他社との定量指標一覧

クレスコは競合比較で「ROE16%超」「配当利回り4.8%超」「PER11倍台」という組み合わせが際立っています。ROEが高くて株主還元も手厚い企業が、最もPER低く(割安に)放置されているのが分かります。

| 企業名 (コード) | 時価総額 | 予想PER | PBR | 実績ROE | 配当利回り |

|---|---|---|---|---|---|

| クレスコ (4674) ★ | 607億円 | 10.5倍 | 1.74倍 | 16.42% | 4.84% |

| アルファシステムズ (4719) | 460億円 | 12.87倍 | 1.04倍 | 8.45% | 4.19% |

| ミロク情報サービス (9928) | 556億円 | 11.17倍 | 1.62倍 | 17.32% | 3.62% |

| 構造計画研究所 (4748) | 227億円 | 13.00倍 | 2.36倍 | 18.61% | 3.39% |

※データは2026年6月末時点の参考値。クレスコはROE最高水準クラスながらPER最低・配当利回り最高という逆転現象が続いている。

クレスコのモート(競争優位性): アルファシステムズと比べROEが約2倍高く、ミロク情報サービスと同等の高効率を誇りながらPERはほぼ同水準で配当利回りは+1.2%pt上回る。「高ROE × 高還元 × 低PER」という三冠王状態。これが純粋に業績悪化ではなく「センチメント悪化による過度な売り込み」であることの強力な証拠。

結論:投資判断は「A+(積極的打診買い推奨)」

クレスコは、DX投資需要を着実に取り込みながら16期連続増収増益(コロナ1期除く)を達成し、6期連続増配・配当性向50%という強力な株主還元姿勢を実証している「本物の高配当成長株」です。

「生成AIがSIerを代替する」という市場の恐怖は、クレスコ自身がAIを武器化して生産性50%向上を実現した事実と真正面から矛盾します。顧客の需要(既存システム更改・DX・セキュリティ)は引き続き旺盛で、受注高・受注残高は順調に拡大しています。

現在の株価水準(1,445円)は、予想PER 10.5倍・予想配当利回り4.84%・自己資本比率69.9%という「高収益・高還元・高安全性」の三拍子が奇跡的に揃った歴史的な割安水準です。中長期の配当再投資による資産形成を狙う個人投資家にとって、現在の1,400〜1,480円帯での打診買い・積立買いを強く推奨します。

評価カテゴリー別スコア(総合22 / 25点)

| カテゴリー | スコア | 評価の根拠 |

|---|---|---|

| 財務健全性 | 5.0 | 自己資本比率69.9%・負債比率2.3%・流動比率3.0倍・フリーCF40億円超・現金152億円。破綻危険度Z値4.42(四季報)と財務面は非の打ちどころがない。 |

| 配当安定性 | 4.5 | 【高評価】6期連続増配・配当性向50%へ段階的引き上げ・自己株買い機動実施。「累進配当」の明示はないが実績が語る。不採算PJ発生リスクが僅かな減点要因。 |

| バリュエーション | 5.0 | 予想PER10.5倍はIT業界平均の約半分。配当利回り4.84%は業界平均の2倍超。四季報理論株価比+12.8%、アナリスト目標株価比+34.9%の割安余地。 |

| 成長性 | 4.0 | 10年で売上2倍・EPS 2.9倍の確実な成長軌道。AI活用・M&A・モビリティDXで次の成長基盤を構築中。不採算PJ発生による目標未達リスクが若干の懸念点。 |

| 株主還元・IR | 3.5 | 中計で「3年間200億円の成長投資・還元」を宣言し66%消化済み。自己株買い14億円完了・株主優待の拡充。DOE8.1%という高い還元効率も評価。累進配当の明示がない点が唯一の課題。 |

参考:過去10年 財務・配当 データ一覧(グラフ素材用)

※EPS・配当は2024年7月実施の1:2株式分割後ベースに統一。2026年予想まで記載。

| 決算期 | 売上高(百万円) | 営業利益率 | EPS(円) | 配当金(円) | 配当性向 | 期末利回り | ROE |

|---|---|---|---|---|---|---|---|

| 2017/03 | 30,854 | 8.80% | 45.07 | 13.75 | 30.5% | 3.20% | 13.2% |

| 2018/03 | 33,281 | 9.00% | 50.06 | 18.00 | 36.0% | 3.10% | 13.0% |

| 2019/03 | 35,510 | 9.27% | 52.23 | 16.50 | 31.6% | 3.30% | 12.5% |

| 2020/03 | 38,544 | 9.50% | 57.15 | 18.00 | 31.5% | 3.50% | 12.0% |

| 2021/03 | 39,706 | 9.80% | 62.72 | 19.00 | 30.3% | 3.40% | 12.5% |

| 2022/03 | 44,400 | 10.00% | 76.96 | 22.00 | 28.6% | 3.20% | 14.0% |

| 2023/03 | 48,000 | 9.20% | 79.05 | 25.00 | 31.6% | 3.40% | 14.3% |

| 2024/03 | 52,755 | 9.70% | 90.06 | 26.00 | 28.9% | 3.35% | 14.3% |

| 2025/03 | 58,760 | 10.20% | 106.89 | 42.00 ▲ | 39.3% | 4.10% | 15.1% |

| 2026/03(実績) | 64,676 | 10.21% | 129.82 | 64.00 ▲▲ | 49.3% | 4.43% | 16.4% |

| 2027/03(予想) | 71,500 | 11.19% | 136.90 | 70.00 ▲ | 51.1% | 4.84% | — |

最後までお読みいただきありがとうございました。クレスコ(4674)は、16期連続増収増益・6期連続増配・ROE16.4%・自己資本比率69.9%という「本物の高配当成長株」でありながら、「AI代替リスク」という市場の恐怖だけで予想PER10.5倍・配当利回り4.84%という歴史的な割安水準まで売り込まれている稀有な銘柄です。同社自身が自社開発の生成AI「CrePT」で生産性を50%向上させるなど、AIを脅威ではなく武器として活用している実態を踏まえると、目先のセンチメント悪化は業績の実力を正しく反映したものとは言えません。新NISAでの中長期保有・配当再投資先としても有力な候補になり得るでしょう。なお、本記事は情報提供を目的としたものであり、投資の最終判断はご自身の責任で行ってください。

楽天証券が断然おすすめな理由

- 口座開設・維持費 すべて無料。手数料ゼロで始められる

- 楽天カード積立で毎月 ポイント還元。お得に資産形成

- 楽天ポイントをそのまま 株・投資信託に使える