【投資判断S】三井住友FG(8316)は買いか?最高益と累進配当

「金利のある世界」への回帰とともに、日本の銀行株がかつてない輝きを放っています。その筆頭格とも言えるのが、三井住友FGです。

直近の決算では、金利上昇による利ざや改善や決済ビジネス「Olive」の好調を背景に、2026年3月期の純利益予想を1.5兆円という歴史的な水準へ引き上げました。さらに投資家を驚かせたのは、年間配当を前期比大幅増の「157円」へ引き上げるという強力な株主還元策です。

株価は高値圏にあり、「今から買っても遅くないのか?」と迷っている方も多いのではないでしょうか。本記事では、三井住友FGが掲げる「累進配当」という鉄壁の還元方針と、最高益を更新し続ける「稼ぐ力」の構造変化を徹底分析し、長期投資における適格性を紐解いていきます。

三井住友フィナンシャルグループ (8316)

「金利のある世界」の覇者。累進配当と高収益体質で最高益更新へ。

【会社概要】どんな会社?

日本の金融システムの中核を担うメガバンクグループ。伝統的な商業銀行業務に加え、国内No.1のカード事業(三井住友カード)、証券、コンシューマーファイナンスを持つ複合金融グループ。 「Olive」によるリテールDXの成功と、アジア(インド・インドネシア等)での「マルチフランチャイズ戦略」により、国内の安定収益と海外の成長力を兼ね備える。

- ✔高収益体質:メガバンク随一の低い経費率(OHR)と高いROE(12.5%)を誇る効率経営。

- ✔累進配当の実践:「減配せず、維持または増配する」方針を明言。5期連続増配を予定。

- ✔金利メリット:マイナス金利解除の恩恵を最大限享受し、2026年3月期は最高益更新(純利益1.5兆円)を見込む。

投資ハイライト: 【総合評価 S- 】 長期投資における「コア資産」適格銘柄

- 還元姿勢の透明性: 配当性向40%目安+機動的な自社株買い。総還元性向は50〜60%水準。

- 構造的転換点: 「金利の冬」を脱し、利鞘拡大局面へ突入。利益成長ドライバーが明確。

- 財務の安全性: バーゼルIII最終化ベースでもCET1比率は目標超え。資本バッファー十分。

- 【結論】 株価は高値圏だが、PERは正常化の範囲内。押し目買いによる長期保有が正解。

2.56%

配当 157円 (前期比 +35円)

※株価上昇により利回りは低下傾向だが実額は急増

15.7倍

1.50倍

ROE向上によりPBR1倍割れを完全に脱却。

12.5%

中間期実績。メガバンク屈指の資本効率。10.2%

目標の10%を超過。十分な還元余力あり。最重要指標①:累進配当によるインカム成長

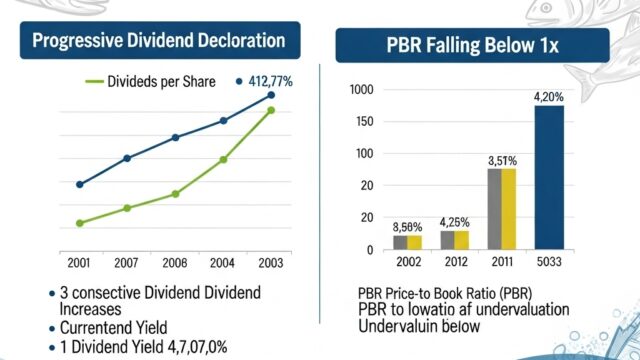

SMFGは株主還元方針として「累進的配当」を掲げています。これは利益成長に合わせて配当を増やし、減配を行わないという強力なコミットメントです。 2026年3月期の予想配当は157円と、5年間で約2.4倍に急増しています。配当利回り(折れ線)は株価上昇に伴い低下傾向にありますが、平均して4%前後の高い水準を維持してきました。

最重要指標②:EPSの飛躍と還元性向

過去最高益の更新に伴い、一株当たり利益(EPS)は390円台へと飛躍的に成長しています(棒グラフ)。 配当性向(折れ線)は「40%を目安」として規律ある運用がなされており、無理な配当ではなく、利益成長に裏打ちされた健全な還元であることが読み取れます。

最重要指標③:稼ぐ力の構造的変化

連結粗利益(銀行の売上高に相当)は、金利上昇による利鞘改善と決済ビジネスの拡大により、4.9兆円規模へ拡大しています。 特筆すべきは純利益(折れ線)の伸びであり、コストコントロールと海外事業の貢献により、2026年3月期は1.5兆円という歴史的な利益水準を見込んでいます。

最重要指標④:買い時の株価目安と戦略

直近のβ値(対TOPIX)は1.53と高く、市場上昇時に指数をアウトパフォームする傾向があります。 (※チャートは楽天証券より引用)

-

ボラティリティ(β値) 1.53 (対TOPIX)

ハイベータ株。上昇相場での爆発力が魅力。

-

予想PER水準 約15.7倍

過去平均(8-10倍)より高いが、成長期待を反映。

-

50日移動平均乖離 +14% (過熱感あり)

短期的には調整局面を待つのが賢明。

金利上昇による構造変化でPERの切り上がり(リレーティング)が発生中。 無理に高値を追わず、市場全体が調整した局面(PER 12-13倍水準)での押し目買いを推奨。

SWOT分析:攻守のバランスとリスク要因

- 強み (Strengths):「Olive」による圧倒的な個人顧客基盤と決済データ。効率的な経営体質(低経費率)。

- 財務基盤:厚い資本構成(CET1比率)による高い配当支払能力。

- 弱み (Weaknesses):外債ポートフォリオの含み損リスク(ヘッジ済みだが金利急騰時は注意)。

- 海外依存:アジア新興国のカントリーリスクへの露出。

- 機会 (Opportunities):国内金利上昇による純金利マージンの拡大。新NISAによる資産運用ビジネスの伸長。

- ガバナンス:政策保有株削減による資本効率のさらなる向上。

- 脅威 (Threats):急激な金利上昇に伴う中小企業の倒産増加(与信コスト増)。世界的な景気後退。

競合比較:3メガバンク内での立ち位置

SMFGは資本効率(ROE)において競合をリードしています。三菱UFJは規模、みずほは割安感が特徴ですが、SMFGは「稼ぐ力(効率性)」で評価されています。

| 銘柄 | PER(予) | ROE(実) | PBR | 特徴 |

|---|---|---|---|---|

| SMFG (8316) | 15.7倍 | 12.5% | 1.50倍 | 高効率経営、リテールDX最強 |

| 三菱UFJ (8306) | 15.1倍 | 6.8% | 1.2倍 | 国内最大、海外展開先行 |

| みずほ (8411) | 15.7倍 | 5.2% | 1.0倍 | 出遅れ修正期待、法人に強み |

財務健全性:リスクアセットを支える資本の質

銀行にとっての財務健全性は、規制比率をどれだけ上回っているか(余力)で判断されます。 SMFGはバーゼルIII最終化の厳しい基準適用後でも、目標とするCET1比率10%をクリアする見込みであり、健全性はSクラスです。

| 指標 (2025/9末) | 数値 | 評価 |

|---|---|---|

| 総自己資本比率 | 15.62% | 国際統一基準を十分に満たす。 |

| Tier1 比率 | 14.59% | 質の高い資本が充実している。 |

| CET1 比率 | 12.59% | 実質的な株主資本の厚みを示す最重要指標。 |

💡 銀行専門用語の補足

- バーゼルIII

- 国際的に活動する銀行が守るべき、自己資本比率などの国際統一基準。リーマンショックを教訓に、より質の高い資本の確保を求めて規制が強化されました。

- Tier1 (ティアワン)

- 銀行の自己資本のうち、「資本金」や「利益剰余金」など、返済期限がなく、損失吸収力が高い「質の高い資本」のことです。

- CET1 (シーイーティーワン)

- Common Equity Tier 1の略。Tier1の中でも特に「普通株式」と「内部留保」を中心とした、最も質の高い中核的自己資本。株主にとっての健全性を測る最重要指標です。

結論:投資判断は「S- (極めて高い適格性)」

SMFGは、単なる高配当株から「成長株」へと変貌を遂げつつあります。 「金利のある世界」への回帰は、同社の収益構造にとって最大の追い風です。 株価は最高値圏にありますが、「累進配当」という明確なフロア(下限)があるため、長期投資家にとってのダウンサイドリスクは限定的です。 ポートフォリオのコア資産として、押し目を丁寧に拾っていく戦略が推奨されます。

評価カテゴリー別スコア

| カテゴリー | ランク | 評価の根拠 |

|---|---|---|

| 財務健全性 | A | CET1比率12.59%で十分なバッファーを確保。 |

| 株主還元 | S | 累進配当の公約と、機動的な自社株買い実施を高く評価。 |

| 収益性 | S | ROE 12.5%はメガバンク随一。稼ぐ力が完全回復。 |

| 成長性 | A | 国内金利上昇メリット+アジア・マルチフランチャイズ。 |

今回の分析を通じて見えてきたのは、三井住友FGが単なる「高配当株」から、金利上昇を追い風にした「成長株」へと変貌を遂げつつある姿です。

もちろん、株式投資に「絶対」はありません。短期的には市場全体の調整に巻き込まれるリスクや、海外情勢による変動も想定されます。しかし、同社が掲げる「累進配当(減配せず、維持または増配する)」という方針は、長期保有を目指す投資家にとって、株価下落時の精神的な支えとなる強力な材料です。

結論として、三井住友FGは新NISAを活用した長期ポートフォリオの「コア資産」として、極めて有力な候補と言えるでしょう。高値を追いかけるのではなく、市場が一時的に調整した局面を冷静に拾っていく戦略が、資産形成の確度を高める鍵となりそうです。

株投資を始めるなら、証券会社は「楽天証券」が最強のパートナー

魅力的な高配当株への投資、せっかく始めるなら「証券会社選び」で失敗したくないですよね。 これからデビューする方に、私が自信を持っておすすめするのは**「楽天証券」**です。

楽天証券で高配当株投資を始める4つのメリット

- 資金0円でもOK!「ポイント投資」 普段の買い物やカード利用で貯めた楽天ポイントを使って株が買えます。現金の手出しなしで、「お試し投資」から気軽にスタートできるのが最大の強みです。

- コストを徹底カット!「手数料0円」 「ゼロコース」を選択すれば、国内株の取引手数料はなんと無料。コスト負けすることなく、配当金の利益をしっかり手元に残せます。

- 利益を最大化!「新NISA完全対応」 通常、配当金には約20%の税金がかかりますが、NISA口座ならこれがゼロになります。高配当株の恩恵をフルに受け取るためにも、楽天証券のNISA口座活用は必須です。

- プロ級の情報収集!「日経記事が無料」 通常月額4,000円以上する日経新聞の記事が、口座を持っているだけで無料で読めます(日経テレコン楽天証券版)。銘柄選びに役立つ有料級の情報がタダで手に入ります。

「魅力的な企業(高配当株)」×「使いやすい証券会社(楽天証券)」 この組み合わせこそが、あなたの資産形成を加速させる近道です。

今回の分析が、あなたの銘柄選び、そして証券会社選びの参考になれば幸いです。

※本記事は特定の銘柄や証券会社の利用を推奨するものではありません。投資の最終決定はご自身の判断でお願いいたします。

将来のお金の不安は、楽天で賢く解決!

投資の第一歩は、最もおトクで簡単な方法で始めましょう。

特に「楽天カード」を組み合わせることで、あなたの資産形成は劇的に加速します!

- 現金0円でもOK! 楽天ポイントでお試し投資できる!

- 積立でポイントが貯まる! 楽天カード決済でNISAがもっとおトクに。

- 入金も全自動! 楽天銀行との連携で、完全ほったらかし投資が実現。

公式サイトで最短5分で申し込み完了!