【利回り4.8%】新NISAで狙いたい!「国土強靭化」で成長する“お宝”高配当株、宮地エンジニアリング(3431)を徹底分析

「新NISAで高配当株投資を始めたいけど、どの銘柄がいいか分からない…」 「どうせなら、安定した事業で長く配当をもらい続けたい!」

そんな風に考えているあなたに、ぜひ知ってほしい魅力的な企業があります。

それが、今回ご紹介する**宮地エンジニアリンググループ(3431)**です。

「名前は聞いたことないな…」と思った方もいるかもしれません。実はこの会社、明石海峡大橋や東京タワーといった日本のシンボルを手掛けてきた、まさに「縁の下の力持ち」。そして今、国の一大プロジェクト「国土強靭化」を追い風に、安定成長が期待される注目の高配当株なんです。

この記事では、なぜ宮地エンジニアリングが「買い」なのか、その理由をデータに基づいて分かりやすく徹底解説します。配当利回り4.8%超の実力、そしてあなたの資産を堅実に増やしてくれる可能性を、ぜひ最後までご覧ください!

宮地エンジニアリンググループ株式会社

証券コード:3431

【会社概要】どんな会社?

宮地エンジニアリンググループは、明石海峡大橋や東京タワーなど、日本の歴史に残る数々のランドマークを手掛けてきた国内トップクラスの橋梁・鉄骨メーカーです。近年は新設工事に加え、社会インフラの老朽化対策(維持・更新)を成長の柱としており、「国土強靭化」政策の中心的役割を担う企業です。

- ✔事業領域:長大橋梁の設計・製作・架設、大規模建築物の鉄骨、インフラの維持・補修事業。

- ✔競争優位性:高難度プロジェクトを完遂する卓越した技術力と、豊富な特殊機材・自社工場が強固な参入障壁を構築。

- ✔成長戦略:「国土強靭化計画」を背景とした、今後数十年にわたる巨大なインフラ維持・更新市場をメインターゲットに据える。

投資ハイライト

- 傑出した株主還元:「総還元性向60%」を明記。減益予想の期でも配D当を維持する方針は、実質的な累進配当への強いコミットメントを示す。

- 構造的な追い風: 国策である「国土強靭化計画」により、今後数十年にわたり安定した事業需要が見込まれる。

- 健全な財務状況: 手元現預金が有利子負債を上回る「実質無借金経営」。高い自己資本比率で景気変動に強い。

- 優れた収益性: ROEは12%超と資本コストを大幅に上回る水準。高採算の維持・更新工事へのシフトで利益率が向上。

- 割安な株価水準: 一時的な業績の谷を懸念され、高い資本効率や長期成長性が株価に十分反映されておらず、割安感がある。

4.87%

減益でも配当維持の方針

20.7倍*

1.29倍

*一時的な減益予想に基づく見かけ上の数値

12.1%

高水準の資本効率6.48%

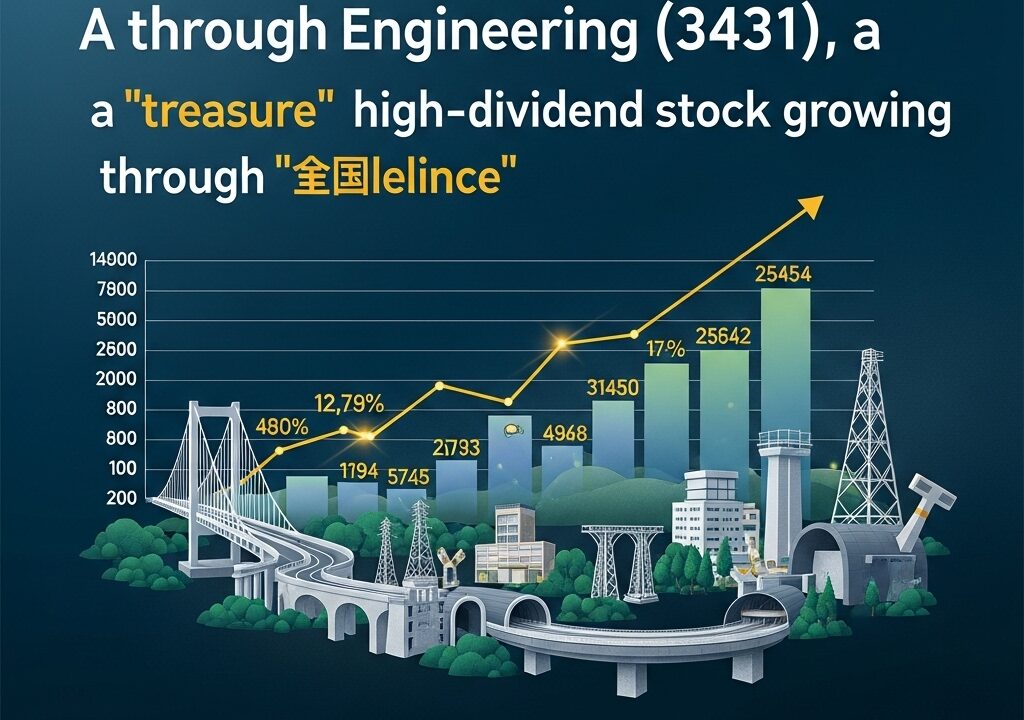

資本効率を意識した配当株価推移チャート(月足)※楽天証券より

業績の急拡大を反映し、株価は長期的に力強い上昇トレンドを形成。現在は一時的な業績の谷を前に調整局面にある。

最重要指標:一株当たり配当金の推移

株主還元への強いコミットメントを示しており、2026年3月期は大幅な減益予想にもかかわらず、配当を維持する計画。投資家にとって非常に心強い方針である。

売上高・営業利益率の推移

売上高は安定的に成長。高採算の大規模更新・保全工事へのシフトにより、営業利益率も向上傾向にある。

収益性・資本効率

ROEは継続して10%超の高水準を達成。株主資本を効率的に活用し利益を生み出している。

財務健全性:「鉄壁のバランスシート」

実質無借金経営で財務基盤は盤石。経済的ショックへの高い耐性を有する。

| 指標 | 2025年3月期 実績 |

|---|---|

| 自己資本比率 | 44.7% |

| 有利子負債 | 実質 0円 |

| ネットD/Eレシオ | -20.8% |

| 流動比率 | 178.3% |

投資判断の核心

傑出した株主還元、構造的な追い風、健全な財務が同社の魅力を形成。短期的な業績の谷は、中長期的な投資機会となりうる。

リスク要因

投資判断においては、以下のリスクを認識する必要があります。

- 公共事業への高い依存度: 国の財政政策や予算編成の変更が業績に直接影響を与える可能性がある。

- 資材価格の変動: 主原料である鋼材価格の高騰は、工事の採算性を圧迫するリスクがある。

- プロジェクトの遅延リスク: 大規模工事の特性上、計画が長期化し、売上計上時期がずれ込むことで短期的な業績が変動する可能性がある(2026年3月期の「谷」がこれに該当)。

競合他社比較

同業他社と比較しても、ROEの高さと株主還元の積極性で優位性が見られる。

| 指標 | 宮地エンジ (3431) | 横河ブリッジHD (5911) | 川田テクノ (3443) | PSコンスト (1871) |

|---|---|---|---|---|

| 時価総額(億円) | 540 | 1,180 | 911 | 843 |

| 配当利回り(%) | 4.87% | 4.39% | 3.96% | 4.50% |

| ROE(%) | 12.1% | 10.1% | 12.8% | 14.9% |

| PBR(倍) | 1.29倍 | 0.85倍 | 1.06倍 | 1.45倍 |

※各社指標は2025年10月18日時点の各種公開情報に基づく参考値です。

中期経営計画 (〜2027年3月期)

2026年3月期に一時的な業績の「谷」を迎えるものの、その後のV字回復と持続的成長を目指す計画。

- 2026年3月期 (谷): 減益を見込むが、高水準の配当は維持。

- 2027年3月期 (目標): 純利益40億円(EPS約150円)への回復を目指す。

- 基本方針: 「総還元性向60%」を継続。

- 成長ドライバー: 大規模更新・保全事業の拡大。

結論:投資判断は「投資適格」

「国土強靭化」という国からの強力なサポートがあり、もともと持っている高い技術力もしっかりしています。その上、株主への還元も手厚い。これらを考えると、長い目で見てすごく魅力的な会社だと言えるでしょう。

短期的には業績が少し落ち込むかもしれませんが、それはむしろ、この優良株を安く手に入れるチャンスかもしれません。安定した配当をもらいつつ、将来の値上がりも期待できる、まさに「投資適格」な銘柄だと考えています。

いかがでしたか?今回は、国土強靭化の追い風に乗る割安高配当株、宮地エンジニアリンググループ(3431)を分析しました。

最後に、この記事のポイントをまとめます。

- 国の強力なサポートで長期安定!:「国土強靭化」という追い風で、今後数十年にわたる安定した仕事が見込める。

- 株主想いの姿勢がスゴイ!:「総還元性向60%」を掲げ、減益の年でも配当を維持する計画は、投資家にとって非常に心強い。

- 財務は鉄壁で安心!:実質無借金経営で、景気の波にも強い。

- なのに株価はまだ割安?:これだけの好条件が揃っているのに、株価はまだ割安な水準にある可能性が高い。

もちろん、公共事業への依存や資材価格の変動といったリスクはありますが、それを補ってあまりある魅力がこの会社にはあります。

短期的な業績の落ち込みは、むしろこの優良株を安く仕込む絶好のチャンスかもしれません。安定した配当収入を得ながら、将来の株価上昇も狙える宮地エンジニアリングは、新NISAのポートフォリオに加えることを検討する価値が十分にある「投資適格」な銘柄だと言えるでしょう。

投資は自己責任ですが、この分析があなたの銘柄選びの参考になれば嬉しいです!

将来のお金の不安は、楽天で賢く解決!

投資の第一歩は、最もおトクで簡単な方法で始めましょう。

特に「楽天カード」を組み合わせることで、あなたの資産形成は劇的に加速します!

- 現金0円でもOK! 楽天ポイントでお試し投資できる!

- 積立でポイントが貯まる! 楽天カード決済でNISAがもっとおトクに。

- 入金も全自動! 楽天銀行との連携で、完全ほったらかし投資が実現。

公式サイトで最短5分で申し込み完了!