【投資判断A+】高速(7504)は買いか?22期連続増配とDOE導入の衝撃

「22期連続増配」、「DOE(株主資本配当率)採用」による盤石の還元体制を築いた高速(7504)。 2026年3月期は創立60周年記念配当を含め、前期比で倍増以上となる「年116円」の配当予想を発表し、市場に大きな衝撃を与えました。

しかし、注目すべきは派手な配当利回りだけではありません。直近の決算においても、食品軽包装資材への底堅い需要と価格転嫁の浸透により、11期連続で過去最高益を更新する見通しです。 本記事では、成長を続ける同社の「稼ぐ力」と、実質無借金を誇る鉄壁の財務基盤を徹底分析します。株価は評価が見直され高値圏にありますが、長期投資家にとって今はエントリーの好機なのか、それとも静観すべきなのか。最新データからその本質を紐解いていきます。

高速 (7504)

「22期連続増配」の金字塔と、盤石の財務要塞。

【会社概要】どんな会社?

食品向け軽包装資材の専門商社として国内トップクラスの実績を誇る優良企業。全国75カ所の拠点による「ジャストインタイム配送」という強力な「物流の堀」を持つ。 スーパーやコンビニの弁当・惣菜容器が主力であり、景気に左右されにくいディフェンシブ性が特徴。 特筆すべきは株主還元への執念で、「21期連続増配」を継続中。さらに新方針として「DOE(株主資本配当率)導入」を発表し、減配リスクを極限まで排除した「累積配当」銘柄へと進化を遂げた。

- ✔驚異の連続増配:日本株でも数少ない20年超の連続増配企業。2026年3月期で22期連続を予定。

- ✔鉄壁の財務基盤:自己資本比率65.6%。ネットD/Eレシオはマイナス(実質無借金)のキャッシュリッチ企業。

- ✔株主還元の覚醒:創立60周年記念配当を含め、利回り3.75%水準へ。DOE採用で「配当の床」が固い。

投資ハイライト: 【総合評価 A+ 】 資産の土台を固める永久保有候補

- 配当利回り 3.75%: 記念配当込みで年116円(予想)。DOE導入で今後の安定性も抜群。

- 11期連続最高益: 売上高は10期連続、利益も連続で過去最高を更新中。成長するバリュー株。

- 超・低ボラティリティ: β値は0.55。市場暴落時にも独自の値動きで資産を守る「防波堤」。

- 【結論】 「資産を劇的に増やす」より「確実に守りながら増やす」投資家のコア資産。

3.75%

来期予想配当 116円 (記念配含む)

16.5倍

1.45倍

過去平均より割高だが、成長性と還元強化で正当化される水準。

9.04%

安定的。卸売業としては高水準を維持。65.6%

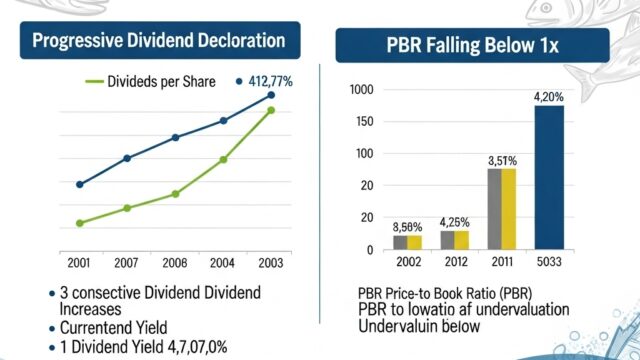

ネットD/E -19.7%。圧倒的キャッシュリッチ。最重要指標①:22期連続増配への軌跡

リーマンショックもコロナ禍も乗り越え、一度も減配することなく配当を増やし続けてきました。 2026年3月期は、普通配当の増額に加え、創立60周年記念配当(60円)が上乗せされ、一気に116円へのジャンプアップが予想されています。 点線は過去の平均利回り(約2.3%)を示しており、現在の3.75%がいかに高水準であるかが分かります。

最重要指標②:なぜ減配しないのか?(DOE×EPS)

棒グラフ(EPS)は綺麗な右肩上がりを描いています。これは、単に配当性向を引き上げて無理に配当を出しているのではなく、「稼ぐ力」自体が強くなっている証拠です。 2026年3月期は記念配当により配当性向が跳ね上がりますが、DOE(株主資本配当率)の導入により、来期以降も「配当の床」は高く維持されるでしょう。

最重要指標③:止まらない最高益更新

売上高は10期連続で過去最高を更新中。2026年3月期も11期連続の更新を計画しています。 インフレによる価格転嫁と、西日本エリアへの新規拠点展開が成長ドライバーです。営業利益率も約4%前後で安定推移しており、薄利多売の卸売業において盤石の収益構造を確立しています。

最重要指標④:買い時の株価目安

β値(市場感応度)が0.55と非常に低く、市場全体が暴落する局面でも独自の動きをする傾向があります。 (※チャートは楽天証券より引用)

-

ボラティリティ(β値) 0.55 (低変動)

市場平均の約半分しか動かない。暴落時のシェルター。

-

直近12ヶ月騰落率 +33.3% (好調)

右肩上がりのトレンド継続中。

-

PER水準評価 やや割高圏

過去平均PER13倍に対し現在は16.5倍。リレイティング中。

新NISA需要やDOE導入評価により、過去のPER水準(13倍)より高い評価が定着しつつあります。 一度に買わず、2,800円台への押し目を待って少しずつ拾うのが賢明です。

SWOT分析:独立系卸の強みと課題

- 連続増配記録:21期連続増配。株主還元へのコミットメントはS級。

- 物流インフラ:全国75拠点のJIT配送網は他社が容易に真似できない。

- 財務体質:実質無借金。M&Aや設備投資を自己資金で賄える。

- 労働集約型:物流コスト・人件費の上昇が利益を圧迫しやすい。

- 薄利構造:卸売業のため営業利益率は4%前後と低位安定。

- 西日本進出:東北・関東の成功モデルを西日本へ展開中。成長余地大。

- 環境対応:脱プラ・紙容器へのシフトによる高付加価値提案。

- 原材料高騰:原油・パルプ価格の高騰。価格転嫁のタイムラグ。

- 人口減少:国内の胃袋縮小。中食需要増でどこまで補えるか。

競合比較:プレミアム評価の理由

競合他社がPBR1倍割れで苦しむ中、高速はPBR1.45倍と高く評価されています。これは「資産を持たない効率経営(高ROE)」と「連続増配の安心感」へのプレミアムです。

| 銘柄 | PER(予) | PBR(実) | 利回り | ROE |

|---|---|---|---|---|

| 高速 (7504) | 16.5倍 | 1.45倍 | 3.75% | 9.04% |

| ザ・パック (3950) | 11.8倍 | 0.95倍 | 3.24% | 8.68% |

| トーモク (3946) | 8.3倍 | 0.61倍 | 3.67% | 7.18% |

| レンゴー (3941) | 13.2倍 | 0.68倍 | 3.13% | 6.52% |

財務健全性:盤石の要塞

有利子負債率はわずか0.9%。ネットD/Eレシオは-19.7%と大幅なマイナス(現預金>借金)です。 この「財務の要塞」があるからこそ、不況時でも配当を出し続けることができます。

| 指標 | 数値 | 評価 |

|---|---|---|

| 自己資本比率 | 65.6% | Sランク。卸売業としては異例の高さ。 |

| ネットD/Eレシオ | -19.7% | 実質無借金。金利上昇リスク皆無。 |

| 流動比率 | 165.7% | 短期的な資金繰りも盤石。 |

結論:投資判断は「A+ (長期保有の王道)」

高速(7504)は、資産を「爆発的に増やす」銘柄ではありませんが、「確実に守りながら、複利で増やす」ための最高のパートナーです。 22期連続増配、DOE導入、実質無借金という「三種の神器」が揃っており、新NISAの成長投資枠で永久保有するのに適しています。 歴史的高値圏にあるため、一度に買わず、2,800円以下での押し目を狙ってコツコツ積み立てる戦略を推奨します。

評価カテゴリー別スコア

| カテゴリー | ランク | 評価の根拠 |

|---|---|---|

| 財務健全性 | S | 自己資本比率65%超、実質無借金。文句なしの要塞。 |

| 株主還元 | S | 22期連続増配予定。DOE導入で安定感が増した。 |

| 競争優位性 | A | 食品軽包装での圧倒的シェアと物流網(モート)。 |

| 収益性・成長性 | B+ | 11期連続最高益更新中。派手さはないが着実。 |

結論として、高速(7504)は「資産を守りながら着実に増やす」ためのポートフォリオの核として**【投資判断A+】**と評価します。

自己資本比率65.6%かつ実質無借金という「財務の要塞」に加え、今回の方針転換(DOE導入)により、将来的な減配リスクが極限まで低下した点は、長期保有における最大の安心材料です。物流コスト上昇などの課題はあるものの、独自の配送網という「経済的な堀」は依然として健在です。

ただし、現在の株価指標(PER約16.5倍)は過去の平均水準(約13倍)と比較してやや割高感があるのも事実です。短期的な値幅取りを狙うのではなく、新NISAの成長投資枠などを活用し、市場全体の調整局面や押し目を丁寧に拾っていくスタンスこそが、この「増配王」の恩恵を最大限に享受する王道と言えるでしょう。

将来のお金の不安は、楽天で賢く解決!

投資の第一歩は、最もおトクで簡単な方法で始めましょう。

特に「楽天カード」を組み合わせることで、あなたの資産形成は劇的に加速します!

- 現金0円でもOK! 楽天ポイントでお試し投資できる!

- 積立でポイントが貯まる! 楽天カード決済でNISAがもっとおトクに。

- 入金も全自動! 楽天銀行との連携で、完全ほったらかし投資が実現。

公式サイトで最短5分で申し込み完了!