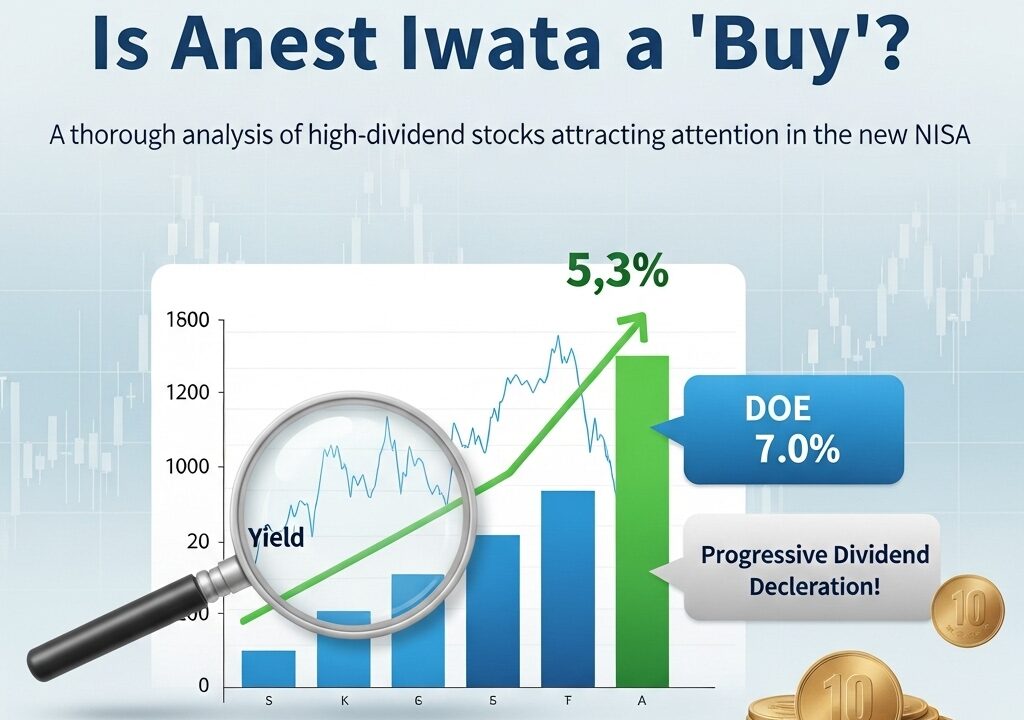

【利回り5.3%】アネスト岩田(6381)は「買い」か?DOE 7.0%・累進配当宣言!新NISAで注目の高配当株を徹底分析

「新NISAで高配当株投資を始めたいけど、安定した銘柄が知りたい」 「利回りが高いだけじゃなく、将来性も財務も安心できる企業はないか?」

そんな悩める投資家にご紹介したいのが、圧縮機・塗装機器のグローバルニッチリーダー「アネスト岩田 (6381)」です。

一見地味な「機械セクター」の企業ですが、最近、株主還元方針を大きく転換。「DOE 7.0%目安・累進配当」という、高配当投資家にとって非常に魅力的な宣言を打ち出しました。

現在の株価で換算すると、予想配当利回りはなんと5.3%。

しかし、魅力的な利回りの裏にはリスクも潜んでいます。この記事では、アネスト岩田が本当に「買い」なのか、以下の点を徹底的に分析・解説していきます。

- 注目の新配当方針(DOE 7.0%・累進配当)とは?

- 「実質無借金」の鉄壁な財務状況

- 足元の業績とリスク要因(直近の減配実績など)

- 結論:新NISAで長期保有する価値はあるか?

アネスト岩田株式会社

証券コード:6381

【会社概要】どんな会社?

1926年創業の、圧縮機、真空機器、塗装機器・設備を製造販売するメーカー。「エアエナジー」と「コーティング」の2つをコア技術とし、スプレーガンや小形圧縮機などの特定ニッチ市場で国内・グローバルトップクラスのシェアを誇ります。海外売上高比率が66%を超えるグローバル企業であり、強固な財務基盤も特徴です。

- ✔事業領域:エアエナジー事業(圧縮機、真空機器)、コーティング事業(塗装機器、塗装設備)。

- ✔競争優位性:オイルフリースクロール技術や霧化技術。高級スプレーガン(国内シェア75%超)などニッチ市場での高いブランド力とシェア。

- ✔財務基盤:自己資本比率68%超、実質無借金経営(ネットキャッシュ)の「鉄壁のバランスシート」。

投資ハイライト:株主還元の大幅強化

- 新配当方針:DOE 7.0~7.5%目標 (FY26~) 従来の配当性向基準から、安定性の高いDOE基準へ大きく転換。

- 「累進配当」を宣言: FY26予想配当(83円)を下限とし、減配しない方針を明示。

- 高い予想利回り: 予想配当83円、株価1,571円換算で 5.28% の高利回りを実現。

- 鉄壁の財務状況: 自己資本比率68.4%、実質無借金(ネットキャッシュ)経営。高い配当持続性の基盤。

- 成長戦略「第二創業期」: Vision 2035(売上1,000億円)に向け、M&A(150億円枠)など積極的な成長投資を計画。

- 【注意点】 2025年3月期は減配(49円→45円)の実績あり。新方針での実績はこれから。

5.28%

DOE 7.0-7.5%目安 / 累進配当

15.0倍

1.3倍

業績鈍化を織り込み、標準的な水準

9.4%

中計目標11.0%。改善の余地あり68.4%

盤石の財務基盤(実質無借金)株価推移チャート(10年月足)※楽天証券より

株価は長期的な上昇トレンド後、足元の業績鈍化(中国市場の減速等)や減配(2025/3期)を受け、調整局面。新配当方針の発表が今後の下支えとなるか注目される。

最重要指標:一株当たり配当金の推移

2024年3月期まで増配傾向でしたが、2025年3月期は業績連動方針に基づき減配(49円→45円)となりました。

しかし、2026年3月期からは方針を大きく転換。DOE 7.0-7.5%目安の「累進配当」を宣言し、配当予想を一気に83円(前期比+84.4%)へと引き上げました。この83円が新方針での下限となります。

売上高・一株当たり利益(EPS)の推移

FY24までは円安の追い風もあり成長しましたが、FY25は中国市場の低迷やコスト増により減益。FY26(予想)も、売上は回復基調も、戦略投資の継続や人件費増により、利益は横ばい〜微減の見込み。利益成長の再加速が課題です。

収益性・資本効率 (ROE)

FY25にROE 9.4%と、FY24の11.7%から低下。FY26(予想)も8.6%程度と、中計目標(11.0%)には道半ば。資本効率の改善が課題です。

財務健全性:「鉄壁のバランスシート」

実質無借金経営で財務基盤は盤石。高い流動性を持ち、景気変動に対する極めて高い耐性を有する。

| 指標 | 2025/6末 または 25/3末時点 |

|---|---|

| 自己資本比率 | 68.4% (25/6末) |

| 有利子負債 | 実質 0円 (ネットキャッシュ) |

| ネットD/Eレシオ | -39.4% (25/3末) |

| 流動比率 | 約369% (25/6末) |

投資判断の核心

この鉄壁の財務と潤沢なネットキャッシュが、2025/3期の減益局面でも大幅な増配(新方針)を可能にする基盤となっている。

リスク要因

投資判断においては、以下のリスクを認識する必要があります。

- 景気変動への高い感受性: 企業の設備投資需要に業績が直結(現在、中国市場の低迷が影響)。

- コスト上昇圧力: 原材料費、エネルギー価格、人件費の高騰が利益率を圧迫。

- 為替変動リスク: 海外売上高比率が66%と高く、円高進行は業績の下押し要因となる。

- M&Aの実行リスク: 成長戦略の柱であるM&A(150億円枠)が、高値掴みや統合失敗に終わるリスク。

- 配当持続性リスク: 利益成長が伴わない場合、高いDOE目標(累進配当)と大型投資の両立が困難になる可能性。

競合他社比較(機械セクター)

同業他社と比較し、PER(15.0倍)は平均的かやや高め、PBR(1.3倍)は標準的です。アネスト岩田の最大の魅力は、他社を圧倒する予想配当利回り(5.28%)にあります。

| 指標 | アネスト岩田 (6381) | 小森 (6349) | 平田機工 (6258) | 日立 (6501) |

|---|---|---|---|---|

| 時価総額(億円) | 約650 | 約816 | 約673 | 約166,600 |

| 配当利回り(%) | 5.28% (予) | 4.59% (予) | 3.11% (予) | 1.2% (予) |

| PER(予想) | 15.0倍 | 12.7倍 | 11.2倍 | 21.3倍 |

| PBR(倍) | 1.3倍 | 0.71倍 | 0.94倍 | 3.0倍 |

| ROE(%) | 9.4% (実績) | 6.30% (実績) | 7.15% (実績) | 14.9% (実績) |

※アネスト岩田以外の指標は2025年10月24日時点の各種公開情報に基づく参考値です。

中長期成長戦略

「第二創業期」と位置づけ、売上1,000億円を目指す「Vision 2035」を掲げる。

- 2028年3月期 (中計目標): 売上高620億円、ROE 11.0%達成。

- 基本方針: 「DOE 7.0-7.5%」と「累進配当」を維持。

- 成長ドライバー: M&A(150億円枠)、海外展開(特にインド新工場)、新規事業開発。

- 株主還元: 3年間で30~35億円の自社株買いも計画。

結論:投資判断は「条件付きで魅力的」

盤石な財務基盤を背景に、「予想利回り5.3%」「DOE 7.0%超」「累進配当」という強力な株主還元方針を打ち出した点は、配当投資家にとって非常に魅力的です。

一方で、2025年3月期に減配した実績があり、新方針での信頼はこれから築く段階です。足元の業績は中国市場の減速で鈍化しており、利益成長が伴わなければ、高い配当と大型M&Aの両立に懸念が生じます。

「新方針の実行力」と「利益成長の回復」を注視する必要があるものの、鉄壁の財務が下支えする高配当・累進配当のコミットメントを評価し、長期的な配当株として検討に値すると考えます。

主な投資用語の解説

PER (株価収益率): 株価が1株当たり純利益の何倍かを示す指標。低いほど割安とされる。

PBR (株価純資産倍率): 株価が1株当たり純資産の何倍かを示す指標。1倍が解散価値とされ、低いほど割安とされる。

ROE (自己資本利益率): 企業が自己資本(株主資本)を使ってどれだけ効率的に利益を上げたかを示す指標。高いほど収益性が良い。

DOE (純資産配当率): 企業が自己資本(純資産)に対してどれだけの配当を支払ったかを示す指標。利益変動の影響を受けにくく、配当の安定性を見るのに使う。

自己資本比率: 総資産に占める自己資本の割合。高いほど財務の安全性が高い(一般に40%以上で優良とされる)。

実質有利子負債: 有利子負債から現預金を差し引いたもの。マイナス(実質無借金)であれば、借金より手元の現金が多いことを示す。

ネットD/Eレシオ: 実質有利子負債が自己資本の何倍かを示す指標。低いほど財務の安全性が高い。

流動比率: 短期的な支払い能力を示す指標。流動資産 ÷ 流動負債で計算され、高いほど安全(一般に150%以上で優良とされる)。

アネスト岩田(6381)の分析、いかがでしたでしょうか。

最大の魅力は、なんといっても**「予想利回り5.3%」「DOE 7.0%超」「累進配当」**という、新NISAの成長投資枠とも相性抜群の強力な株主還元方針です。

それを支えるのが「実質無借金」という鉄壁の財務基盤。この安心感があるからこそ、会社側も強気な還元策を打ち出せると言えます。

一方で、投資判断には注意も必要です。 魅力的な新方針を打ち出す直前(2025年3月期)には、業績連動に基づき減配(49円→45円)した実績があります。

また、足元の業績は中国市場の減速などで鈍化しており、利益成長が伴わなければ、高い配当と大型M&A(成長投資)の両立が難しくなるリスクもゼロではありません。

結論として、アネスト岩田への投資判断は「条件付きで魅力的」です。

「新方針がしっかり実行されるか」「利益成長が回復するか」を今後も注視する必要はありますが、鉄壁の財務が下支えする高配当・累進配当のコミットメントは、長期的な配当(インカム)重視の投資家にとって、ポートフォリオに加える価値のある銘柄と言えるでしょう。

※本記事は情報の提供を目的としており、売買を推奨するものではありません。最終的な投資決定はご自身の判断・責任でお願い致します。

- このような魅力的な高配当株への投資を始めるなら、証券会社選びも重要なポイントです。

これから高配当株投資を始める方には、楽天証券が特におすすめです

【楽天証券で高配当株投資を始めるメリット】

- 楽天ポイントが使える、貯まる: 普段の買い物で貯めたポイントで株が買えるので、現金負担を減らして気軽に始められます。

- 手数料が安い: 手数料コースによっては国内株の取引手数料が無料になるなど、コストを抑えて運用できます。

- NISA口座に対応: 配当金が非課税になるNISA口座にももちろん対応しており、効率的な資産形成が可能です。

- 情報収集がしやすい: 日経新聞の記事が無料で読めたり、豊富な分析ツールが使えたりと、銘柄選びに役立つ情報が満載です。

魅力的な企業と、お得で使いやすい証券会社(楽天証券)を組み合わせることで、あなたの高配当株投資はより力強く、そして楽しくなるはずです。

今回の分析が、あなたの銘柄選び、そして証券会社選びの参考になれば幸いです。

※本記事は特定の銘柄や証券会社の利用を推奨するものではありません。投資の最終決定はご自身の判断でお願いいたします。

【NISA口座数No.1】将来のお金の不安は、楽天で賢く解決!

投資の第一歩は、最もおトクで簡単な方法で始めましょう。

特に「楽天カード」を組み合わせることで、あなたの資産形成は劇的に加速します!

楽天で始める「最強の資産づくり」3つのポイント

- ✅ 現金0円でもOK! 楽天ポイントでお試し投資できる!

- ✅ 積立でポイントが貯まる! 楽天カード決済でNISAがもっとおトクに。

- ✅ 入金も全自動! 楽天銀行との連携で、完全ほったらかし投資が実現。

おトクに始めるためのカンタン2ステップ

公式サイトで最短5分で申し込み完了!