【投資判断S(買い)】伊藤忠商事(8001)は新NISAの最適解!累進配当と自社株買いを徹底分析

こんにちは!今回は、総合商社の中でも「非資源分野ナンバーワン」の稼ぐ力を誇り、個人投資家から絶大な人気を集める伊藤忠商事(8001)を徹底分析します。

先日発表された直近の決算(2026年3月期本決算)では、堅調な業績を背景に「12期連続の増配(分割後換算で44円予想)」と「3,000億円規模の巨額自社株買い」という、極めて強気な株主還元姿勢が示されました。株式分割後も順調にEPS(1株当たり利益)を伸ばしており、長期保有の安心感がさらに高まっています。

「株価は高値圏に見えるけど、今から買っても大丈夫?」 「他の商社株と比べて何が優れているの?」

そんな疑問にお答えすべく、本記事では伊藤忠商事のファンダメンタルズと「絶対に減配しない」強靭な財務基盤を紐解き、なぜ新NISAのコア資産として【投資判断S(買い推奨)】と言えるのか、その理由を分かりやすく解説していきます!

伊藤忠商事 (8001)

非資源ナンバーワンの稼ぐ力。累進配当と巨額自社株買いが織りなす最強の還元姿勢

【会社概要】どんな会社?

「非財閥系最強」から「総合商社最強」へと評価を確立しつつある大手総合商社。資源価格のボラティリティに業績を依存せず、ファミリーマートを中心としたリテール・生活消費分野や、情報・金融事業(CTCなど)といった非資源分野で圧倒的な収益基盤(利益の約85%)を構築しています。ウォーレン・バフェット氏率いるバークシャー・ハサウェイが筆頭株主であることでも世界的な注目を集めています。

- ✔極めて株主重視の還元姿勢:「累進配当」の明示と、年間3,000億円以上の大規模な自己株式取得によるEPSの直接的な押し上げ。

- ✔卓越した資本効率:投下資本利益率(ROIC)が加重平均資本コスト(WACC)を恒常的に上回り、企業価値を継続的に創出(ROE14.6%)。

- ⚠主な懸念点:中国CITICへの巨額出資に関する地政学・マクロ経済リスク。また、資源高騰局面では競合他社に見劣りする可能性。

投資ハイライト: 【総合評価 S】 買い (Buy) 新NISAのコア資産として最適

- 「絶対に減配しない」財務的担保: 累進配当宣言に加え、株主資本配当率(DOE)が4.8%に達しており、単年度の業績変動に左右されない強固な配当安定性を誇ります。

- 正当化されるプレミアム評価: PER14.4倍、PBR2.10倍は商社としては高く見えますが、高いROICを背景とした資本の自己増殖力と継続的な株式数減少を考慮すれば、妥当かつ持続可能な水準です。

- 驚異的なEPS成長トラックレコード: 機動的な自社株買いと着実な純利益成長により、過去10年間でEPS(1株当たり利益)は約2.65倍へと急成長を遂げています。

- 【結論】 短期的なノイズや調整局面は「絶好の買い場」となります。10年以上の長期的な視点に立てば、インカムゲインの複利効果とEPS成長の恩恵を最大限に享受できる優良銘柄です。

2.20%

配当 44.00円 (分割後換算)

※12期連続の増配見通し。減配リスク極小

14.4倍

2.10倍

ROIC>WACCが支える正当なプレミアム

14.6%

※業界トップクラスの資本効率 非資源分野中心の安定した高収益性39.4%

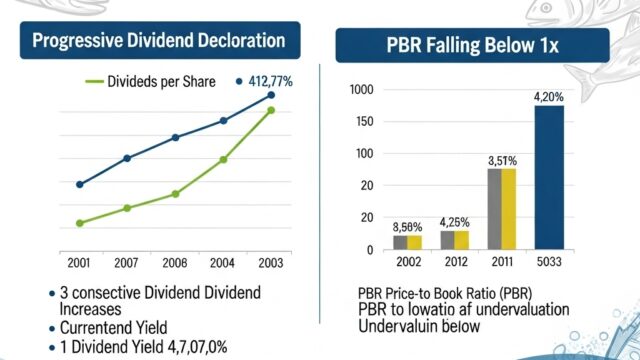

※ネットD/Eレシオは過去最良の0.46倍 積極的なM&Aを行いつつも鉄壁のバランスシート最重要指標①:DOEと累進配当がもたらす「絶対に減配しない」安心感

過去10年間のデータを振り返ると、配当金は見事な階段状に成長しています。同社の配当政策の強みは、単年度の利益だけでなく過去の蓄積である純資産に対する割合(DOE)を重視している点です。DOE4.8%という数値は、業績が一時的に落ち込んでも過去の剰余金が強力なバッファーとなり、公約である「累進配当」を維持する最も強力な財務的担保となっています。

最重要指標②:EPSの爆発的成長とコントロールされた配当性向

1株当たり利益(EPS)は、過去10年間で51.58円から136.75円(次期予想)へと約2.65倍に成長しました。これは純利益の増加だけでなく、機動的な自社株買い(次期は3,000億円以上)によって発行済株式数が削減され続けている効果です。さらに注目すべきは、配当性向が30%台前半で安定していることです。無理をして配当を出しているわけではなく、将来の事業投資(年間1.5兆円規模)への内部留保と還元を完璧なバランスで両立しています。

最重要指標③:資源バブルに依存しない持続的な利益成長

売上高(収益)は会計基準の変更等で段差があるものの、事業規模は実質的に拡大を続けています。特筆すべきは営業利益の安定感です。過去10年間で9回の増益を達成しており、これは市況の波に左右されやすい資源事業ではなく、ファミリーマートや情報システム(CTC)、電力事業といった非資源分野(利益の85%)の力強い成長ドライバーが牽引している証拠です。

最重要指標④:圧倒的な資本効率を示すROEの推移

伊藤忠商事の最大の強みの一つが、他商社を圧倒する高い資本効率(ROE)です。日本企業の平均ROEが8〜9%程度にとどまる中、同社は恒常的に15%前後の高水準を維持しています。これは、限られた資本を効率的に投下し、確実に利益を生み出している証拠であり、現在のプレミアム評価(PBR2倍超)を正当化する最大の根拠となっています。

最重要指標⑤:買い時の株価目安とディフェンシブ特性

長期的には強固な右肩上がりの上昇トレンドを形成しています。日経平均に対する感応度(β値)が0.54〜0.61と低く、生活必需品やインフラビジネスの比重が高いため、市場急落時にも下落幅が限定的になりやすい「クッション役」として機能します。 (※チャートは楽天証券より引用)

-

ボラティリティ(β値) 0.54〜0.61 (対日経平均)

内需・非資源ビジネスの比重が高く、市場全体の下落時にもマイルドな値動き。

-

積極買い増しライン (200日線付近) 1,850円前後

外部ショックによる調整局面。予想PER13.5倍水準となり絶好のエントリーポイント。

-

岩盤のサポートライン 1,750円付近 (利回り2.5%超)

市場の非合理的な売りすぎ局面。まとまった資金を投じるべき強固な下値支持線。

ヒストリカルPERレンジの上限付近にあり、極端な割安株ではありませんが、強固な自社株買いが下値を支えます。現在の水準で打診買いを行い、調整局面を待つか、新NISA等で毎月定額を積み立てる「時間分散(ドルコスト平均法)」が最も精神的負荷が少なく確実な戦略です。

SWOT分析:ビジネスモデルの競争優位性

- 強み (Strengths):全国約16,400店舗のファミリーマートを通じた川下領域の独占的バリューチェーンとリテールメディア等の新収益源。非財閥系ならではの機動力と利益への執着心。

- 弱み (Weaknesses):資源分野のエクスポージャーが低く、資源高騰局面での利益の伸びが他社に劣後。プレミアム評価による表面的な配当利回りの低さ。

- 機会 (Opportunities):AI関連のデータセンター需要爆発に伴う北米電力事業の成長。新興国(東南アジア等)におけるリテール金融事業の拡大。

- 脅威 (Threats):中国CITICを通じた地政学リスクおよび中国国内の不動産不況・デフレ懸念(減損リスク)。急激な円高進行による業績下押し。

競合比較:五大総合商社セクターとの比較

商社セクターの中で伊藤忠商事は資本効率(ROE)が突出して高く、市場から最も高いプレミアム(PBR)を付与されています。

| 銘柄 (コード) | 時価総額 | ROE(実績) | 実績PBR | 配当利回り |

|---|---|---|---|---|

| 伊藤忠商事 (8001) | 約13.9兆円 | 14.6% | 2.10倍 | 2.20% |

| 三菱商事 (8058) | 約18.2兆円 | 8.5% | 1.90倍 | 2.55% |

| 三井物産 (8031) | 約15.2兆円 | 10.2% | 1.60倍 | 2.20% |

| 丸紅 (8002) | 約8.6兆円 | 13.6% | 1.85倍 | 2.34% |

| 住友商事 (8053) | 約8.5兆円 | 12.9% | 1.40倍 | 2.10% |

※比較データはレポート内の推計値・参考値に基づきます。

結論:投資判断は「S (強力な買い推奨・Buy)」

伊藤忠商事は、もはや単なる「割安な総合商社」ではなく、質の高いビジネスポートフォリオを持つクオリティ企業としての地位を確立しました。非資源分野が牽引する恒常的な高ROICと、潤沢なフリーキャッシュフロー(FCF)による資本の自己増殖力は日本の大型株の中でも群を抜いています。

何より最大の魅力は、「累進配当」と「大規模な自社株買い(次期3,000億円超)」を組み合わせた絶対的な株主還元姿勢です。表面的な配当利回り(2.2%水準)のみで判断せず、将来のEPS成長と連続増配による「将来利回りの向上(YOC)」を狙う長期投資において、これほど安心感のある銘柄は希少です。

中国リスクや一時的な為替変動リスクは内包するものの、10年以上の視点で保有し続けるコア資産として、新NISAの成長投資枠を活用したポートフォリオの中心に据えるべき「Sランクの優良株」であると断言します。

評価カテゴリー別スコア (総合23.0 / 25点)

| カテゴリー | スコア | 評価の根拠 |

|---|---|---|

| 財務健全性 | 4.5 | 自己資本比率39.4%、ネットD/Eレシオ0.46倍と過去最良の水準。巨額の投資をこなしつつも極めて強靭。 |

| 配当安定性 | 5.0 | 「累進配当」の明示と、DOE4.8%という日本企業屈指の厚いバッファーにより減配リスクは極小。 |

| バリュエーション | 4.0 | PER14倍台・PBR2倍超は放置された割安株ではないが、高いROICと自社株買い効果を考慮すれば適正かつ持続可能。 |

| 成長性 | 4.5 | ファミマのリテール事業進化や、AI需要を受けた北米電力事業など、非資源に明確な成長ドライバーを持つ。 |

| 株主還元 | 5.0 | 期初時点で総還元性向64%に達する見通し。3,000億円超の自社株買いはEPSを確実に押し上げる最強の政策。 |

まとめ:伊藤忠商事は「時間分散」でコツコツ買いたい最強のインカム銘柄

いかがでしたでしょうか。伊藤忠商事(8001)の強みは、なんと言ってもファミリーマートや情報・金融分野に代表される「資源バブルに依存しない安定した収益基盤」です。

直近決算でも証明された通り、DOE(株主資本配当率)4.8%という分厚いバッファーを背景とした「累進配当(減配せず維持か増配)」の公約と、機動的な自社株買いのコンボは、長期投資家にとってこれ以上ない安心材料です。

現在の予想PER14倍台・PBR2倍超という水準は、決して「放置された割安株」ではありません。しかし、業界トップクラスの資本効率(ROE14.6%)と自己増殖力を考えれば、このプレミアム評価は十分に正当化されます。

短期的なノイズや為替の変動で株価が下がる局面は、まさに「絶好の買い場」です。一括投資に不安がある方は、新NISAの成長投資枠などを活用し、毎月定額を積み立てる「ドルコスト平均法」で買い増していくのが最も精神的負荷が少なく、おすすめの投資戦略と言えます。

ぜひ、長期的な資産形成のコア銘柄として検討してみてください!

このような魅力的な高配当株への投資を始めるなら、証券会社選びも重要なポイントです。これから楽天証券が特におすすめです

【楽天証券で株投資を始めるメリット】

・楽天ポイントが使える、貯まる: 普段の買い物で貯めたポイントで株が買えるので、現金負担を減らして気軽に始められます。

・手数料が安い: 手数料コースによっては国内株の取引手数料が無料になるなど、コストを抑えて運用できます。

・NISA口座に対応: 配当金が非課税になるNISA口座にももちろん対応しており、効率的な資産形成が可能です。

・情報収集がしやすい: 日経新聞の記事が無料で読めたり、豊富な分析ツールが使えたりと、銘柄選びに役立つ情報が満載です。

魅力的な企業と、お得で使いやすい証券会社(楽天証券)を組み合わせることで、あなたの高配当株投資はより力強く、そして楽しくなるはずです。

今回の分析が、あなたの銘柄選び、そして証券会社選びの参考になれば幸いです。

※本記事は特定の銘柄や証券会社の利用を推奨するものではありません。投資の最終決定はご自身の判断でお願いいたします。

楽天証券が断然おすすめな理由

- 口座開設・維持費 すべて無料。手数料ゼロで始められる

- 楽天カード積立で毎月 ポイント還元。お得に資産形成

- 楽天ポイントをそのまま 株・投資信託に使える