【2026年最新】IHI(7013)は買いか?配当・決算・株価を徹底分析|高配当株

皆さんこんにちは!今回は、日本の航空宇宙・防衛、そして次世代エネルギーを牽引する総合重工メーカー、IHI(7013)の最新分析をお届けします。

先日発表された2026年3月期第3四半期(Q3)決算では、民間航空機エンジンのアフターマーケットの力強い回復や防衛予算増額の追い風を受け、力強い業績モメンタムが確認されました。今期の予想EPSは117.49円(株式分割調整後)に達する見込みで、まさに「V字回復」から「持続的成長」への移行を強く印象付ける内容となっています。

本記事では、この好決算の背景にある同社の「圧倒的なモート(競争優位性)」と、新NISA時代に嬉しい「累進配当・DOE目標」という手厚い株主還元策について徹底解剖します。なぜ今、IHIが長期投資のポートフォリオに組み入れるべき銘柄なのか、分析していきます。

株式会社IHI (7013)

日本の「心臓」と「未来」を担う重工業の変革者。累進配当と次世代エネルギーで飛躍。

【会社概要】どんな会社?

1853年の石川島造船所創業から170年以上の歴史を持つ総合重工業メーカー。 現在は「モノ売り」から脱却し、納入後の保守・点検で稼ぐ「ライフサイクルビジネス(LCB)」や、バリューチェーン全体を創造する高付加価値企業へと歴史的な事業構造の転換を遂げています。

- ✔技術的独占力:日本のジェットエンジン生産の約7割を担う。アンモニア燃焼技術では世界をリード。

- ✔還元の方程式:「累進的配当」と「DOE 3.5%程度」の導入により、業績変動に左右されない安定還元を実現。

- ✔構造改革の完遂:低収益事業を次々と譲渡し、「民間エンジン」「防衛」「原子力」「クリーンエネルギー」へリソースを集中。

投資ハイライト: 【総合評価 Rank S 】 長期投資検討銘柄

- 明確なV字回復: 航空機需要の力強い回復に伴うアフターマーケットの収益化で、主要利益項目が過去最高を更新。

- 還元の持続性: 一過性の巨額赤字時にも配当を維持・増配し、「原則として減配しない」累進配当の信頼性を証明。

- 圧倒的ROE: ROE20%超をターゲットとし、重厚長大産業の中で際立った資本効率の高さを誇る。

- 【結論】 10年単位の長期成長ストーリーは盤石。現在の株価水準でも成長性を考慮すれば依然として割安感がある。

0.69%

配当 20.00円 (予想・分割調整後)

※株価急騰による表面上の低利回り。中長期の増配余力は大。

23.5倍

2.5倍

ROEの大幅改善を考慮すれば正当化できる割安水準。

23.9%

競合他社を圧倒。アセットライトな高付加価値事業へのシフト。23.0%

負債圧縮が進みD/Eレシオ1.0倍未満。財務体質が急速に改善。最重要指標①:DOE方針に基づく累進配当と実質増配

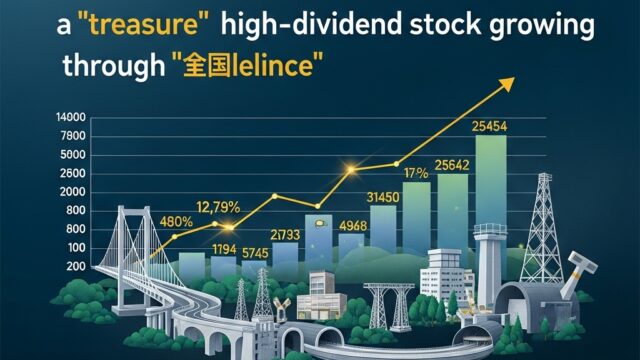

IHIは現在の中期経営計画において、累進配当とDOE 3.5%程度を基本方針に据えています。 過去には業績悪化に伴う無配の歴史もありましたが、2024年3月期の巨額赤字時にも配当を維持・増配したことで、市場の信頼を勝ち取りました。 ※グラフは2025年10月の1:7株式分割を遡及反映した修正1株配当金です。

最重要指標②:EPSとROEの圧倒的なV字回復

2024年3月期は航空エンジン「PW1100G-JM」の追加検査による一過性の損失でEPS(棒グラフ)とROE(折れ線)が一時マイナスに沈みましたが、強固なキャッシュ創出力を背景に配当は維持されました。 現在はアフターマーケットの拡大とアセットライトな経営手法により、EPSは過去最高水準へと大幅に成長し、ROEも重工業界では異例の20%超えとなるV字回復を果たしています。

最重要指標③:収益構造のドラマチックな変化

2021年度以前は営業利益率(折れ線)が5%を下回っていましたが、現在はマージンが高い「スペアパーツ販売・整備」の構成比が高まり、 利益率10%に迫る水準へと構造的な変革を遂げました。売上収益も1兆6000億円規模へと拡大しています。

最重要指標④:買い時の株価目安と戦略

直近のβ値は1.10〜1.25と市場平均を上回り、景気敏感株かつハイ成長株としての特性が強い銘柄です。 為替の円安進行はさらなる利益の上振れ要因となります。 (※チャートは楽天証券より引用)

-

ボラティリティ(β値) 1.10 – 1.25

日経平均の動きに対してやや大きく反応するハイベータ特性。

-

為替感応度 1円の円安 = 営利+19億円

想定レート140円/USD。現状の円安水準は業績の大きな押し上げ要因。

-

長期目標 航空宇宙防衛売上 1兆円

2030年代に向けた圧倒的な成長ストーリーが株価を下支え。

株価は先行して急騰しているものの、中長期の成長性を考慮すれば現状は「適正」の範囲内。調整局面のPER20倍水準は割安感のある水準と筆者は考えます(投資判断はご自身で)となります。

SWOT分析:圧倒的モートと注視すべきリスク

- 強み (Strengths):航空エンジンコア技術で独占的地位(国内7割)。アンモニア燃焼技術の世界首位級。20%超の高ROE。

- 弱み (Weaknesses):航空エンジンPW1100G-JM問題の補償交渉等の残存リスク。自己資本比率がまだ発展途上。

- 機会 (Opportunities):防衛予算の抜本的増額。民間航空機需要の力強い回復。宇宙事業(衛星データ、ロケット)の商業化。

- 脅威 (Threats):チタン等の希少金属価格の高騰。米国の政権交代による貿易政策・関税リスク。コンプライアンス問題の再発。

競合比較:重工各社との優位性比較

三菱重工業が全体の「インテグレーター」であるのに対し、IHIはエンジンの「コア技術」提供者です。 IHIはROEが極めて高く、アセットライトな高付加価値事業へのシフトが他社より先行しています。

| 銘柄 | 時価総額 | PER(予) | PBR | ROE(実) | 配当利回り |

|---|---|---|---|---|---|

| IHI (7013) | 3.2兆円 | 23.5倍 | 2.5倍 | 23.9% | 0.69% |

| 三菱重工業 (7011) | 16.2兆円 | 61.9倍 | 6.0倍 | 10.7% | 0.51% |

| 川崎重工業 (7012) | 2.7兆円 | 30.1倍 | 3.4倍 | 13.2% | 1.05% |

財務健全性:事業ポートフォリオ改革の成果

聖域なき事業整理により、得たキャッシュを成長4分野へ投入。負債の圧縮によりB/Sの健全化が急速に進んでいます。

| 安全性指標 | 数値 | 評価 |

|---|---|---|

| 自己資本比率 | 23.0% | 利益の蓄積により着実に積み上がり、資本効率とバランスを図る水準。 |

| D/Eレシオ | 1.0倍未満 | 負債圧縮が進み、将来の機動的なM&Aや投資余力が拡大。 |

結論:投資判断は「Rank S (長期投資検討銘柄」

IHIはもはや「古い重工業株」ではありません。世界が欲する「航空機エンジンの高度整備技術」と「脱炭素インフラ(アンモニア)」を握る、グローバル・テクノロジー・カンパニーへと変貌を遂げました。 累進配当の導入により、「株価の上昇(キャピタルゲイン)」を狙いつつ、「安定的で増額される配当(インカムゲイン)」を享受できる、理想的なリスク・リターン特性を得ています。 10年という時間軸で見れば、日本の安全保障と世界のエネルギー転換を支える同社の価値は、現在の時価総額3.2兆円を上回るポテンシャルがあると筆者は考えますが、将来の株価を保証するものではありません。

評価カテゴリー別スコア

| カテゴリー | ランク | 評価の根拠 |

|---|---|---|

| 競争優位性(モート) | S+ | 航空エンジンのコア技術とアンモニア燃焼技術は参入障壁が極めて高い。ROEも競合を圧倒。 |

| 事業成長性 | S | 防衛予算増大、アフターマーケットの力強い回復、宇宙事業のマネタイズ。 |

| 株主還元姿勢 | S | 累進配当の導入とDOE指標の採用。一過性赤字でも増配を断行した強い意志。 |

| 財務健全性・稼ぐ力 | A | 利益率の大幅改善とD/Eレシオの低下。自己資本比率のさらなる積み増しに期待。 |

| リスク耐性 | B+ | エンジン補償問題の残存リスクや原材料価格・為替変動リスクはあるが、対応力は高い。 |

いかがでしたでしょうか。IHI(7013)は、かつての「重厚長大で景気に敏感な企業」から、航空エンジン技術とアンモニア燃焼技術を軸とした「高付加価値なグローバル・テクノロジー企業」へと見事な変貌を遂げています。

直近の2026年3月期Q3決算が示す通り、業績は絶好調です。さらに特筆すべきは、過去の巨額赤字時にも増配を断行し「原則減配しない」という累進配当の強い意志を市場に証明した点です。今期も分割調整後で年間20円の配当を予想しており、DOE(株主資本配当率)3.5%目安に基づく安定したインカムゲインは、新NISAでの長期保有に極めて適していると言えます。

PERは23倍台と一見すると割高に見えるかもしれませんが、20%を超える圧倒的なROEと、防衛・宇宙領域における10年単位の成長ポテンシャルを考慮すれば、現在の時価総額3.2兆円という水準は依然として魅力的です。

以上の分析から、当ブログにおけるIHIの【投資判断S(長期投資検討銘柄)】とします。相場全体の調整などで株価が押す局面があれば、ぜひ積極的に拾っていきたい銘柄ですね!

⚠️ 免責事項:本記事は筆者個人の調査・見解をまとめたものであり、特定の銘柄への投資を推奨するものではありません。記載の数値・情報は執筆時点のものであり、将来の投資成果を保証するものではありません。投資はご自身の判断と責任において行ってください。

楽天証券が断然おすすめな理由

- 口座開設・維持費 すべて無料。手数料ゼロで始められる

- 楽天カード積立で毎月 ポイント還元。お得に資産形成

- 楽天ポイントをそのまま 株・投資信託に使える