【投資判断_S】東計電算(4746)はNISAで「永久保有」推奨!利回り4%超の高配当SIer

多くのシステムインテグレーター(SIer)が市場で過小評価される中、

株式会社東計電算(4746)は、投資家にとって稀有な「高品質な複利成長株」へと

変貌を遂げました。

特に注目すべきは、2025年12月期の配当予想を大幅に上方修正し、配当利回りが4.08%に達したという直近の発表です。

これは、同社が「ため込む経営」から「株主へ報いる経営」へと明確に舵を切ったシグナルに他なりません。

このブログでは、実質無借金で自己資本比率80%超という鉄壁の財務基盤、

そして業界トップクラスの**営業利益率30%**に迫る圧倒的な収益力を持つ

東計電算の真の投資価値を、総合評価「S (Strong Buy)」として徹底的に分析します。新NISAの成長投資枠で「永久保有」を検討すべき理由がここにあります。

東計電算 (4746)

高収益・好財務・累進配当を兼ね備えた「長期保有の理想形」

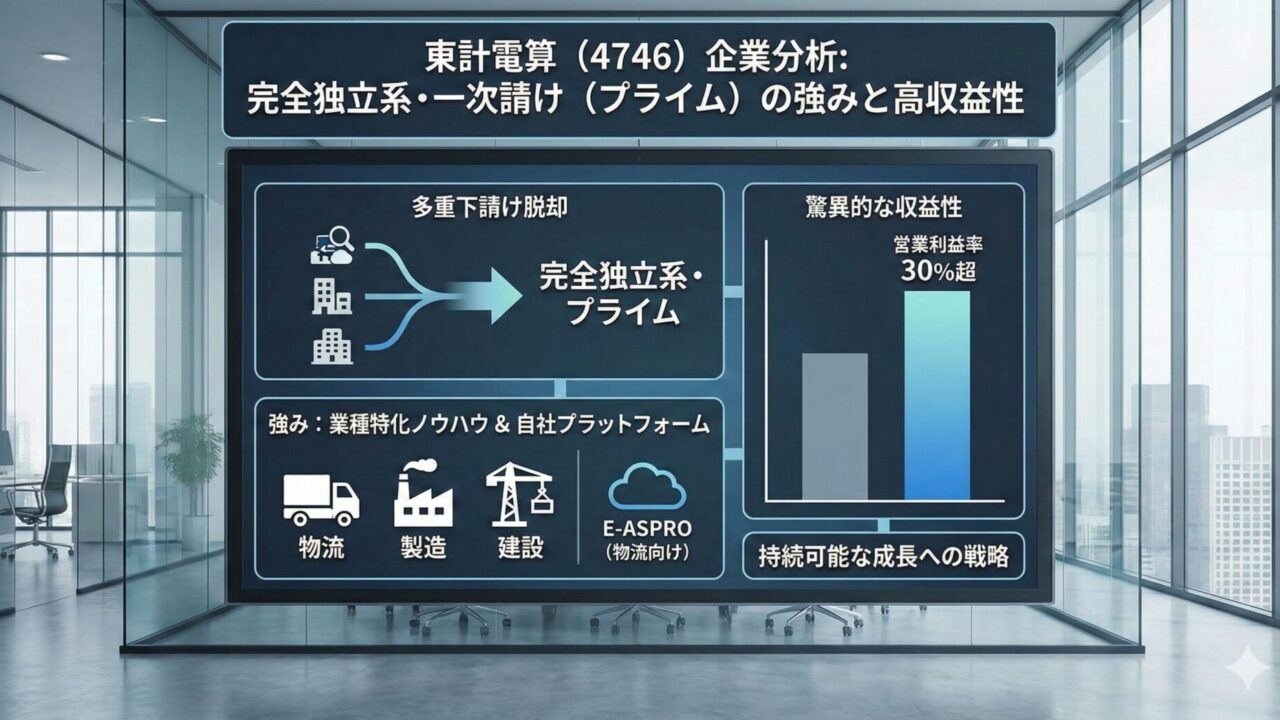

【会社概要】どんな会社?

IT業界特有の多重下請け構造から脱却した「完全独立系・一次請け(プライム)」のシステムインテグレーター。 物流・製造・建設など特定業種に特化した業務ノウハウと自社開発プラットフォーム(特に物流向け「E-ASPRO」)を武器に、 営業利益率30%に迫る驚異的な収益性を誇る。

- ✔事業モデル:下請けを使わない「完全内製」モデルにより、高マージンと顧客への即応性を実現。

- ✔財務基盤:自己資本比率 80.8%、実質無借金。「要塞」のようなバランスシートを持つ。

- ✔還元姿勢:15年以上減配なし。2025年12月期は大幅増配を予想し、利回りは4%超へ。

投資ハイライト: 【総合評価 S】 Strong Buy / 長期投資推奨

- 圧倒的収益力: 営業利益率は約30%。業界王者オービックに次ぐ水準だが、PERは14倍台と割安。

- 還元強化: 2025年12月期配当を大幅増額(利回り4%超)。事実上の「累進配当」銘柄。

- 成長ドライバー: 「物流の2024年問題」によるDX需要が追い風。ストックビジネス比率も上昇中。

- 【結論】 「借金なし・高収益・高配当」。NISAでの永久保有に最適なクオリティ・コンパウンダー。

4.08%

配当 167.5円 (大幅増配予想)

14.5倍

1.60倍

高収益企業としては著しい過小評価

12.1%

極厚の自己資本を持ちながら高効率80.8%

実質無借金経営の「要塞」最重要指標①:配当トレンド(昇竜拳チャート)

配当金の推移と利回り水準 (過去10年)

棒グラフは配当金、折れ線グラフ(ゴールド)は配当利回りです。配当金は10年間で約4.8倍に成長しており、安定した累進配当の姿勢を示しています。

平均利回り(2.8%)の横線と比較すると、現在の4.08%という水準は過去10年で最も割安な「買いゾーン」にあることが分かります。

※2025年予想は大幅増額修正後の数値です。配当性向は約60%を目安としています。

最重要指標②:EPS(1株利益)とROEの推移

EPS(棒グラフ)は年率約15%で成長中。無理な配当ではなく、利益成長に伴って増配しています。

ROE(折れ線)は自己資本比率80%超という安全性を維持しながら、12%前後の高水準をキープしています。

最重要指標③:売上高と営業利益率(脅威の30%)

売上高(棒グラフ)は8期連続増収。派手さはありませんが着実に積み上げています。

営業利益率(折れ線)は構造改革により20%台から30%台へシフトアップ。完全内製モデルによる高収益体質が確立されています。

最重要指標④:買い時判断と理論株価

株価は割安水準にありますが、ファンダメンタルズ(基礎的価値)は極めて強固です。

(※チャートは楽天証券より引用)

株価パフォーマンスとリスク特性

-

ボラティリティ(β値) 0.41 (極低)

市場全体が暴落しても連動しにくいディフェンシブ性。

-

直近1年騰落率 -9.5%

割安に放置されている状態。

理論株価と買い時判断

現在の株価は理論値から約20-30%ディスカウントされています。利回り4%を超える水準での打診買いは、長期的な資産形成に寄与するでしょう。

財務健全性:金利上昇も怖くない「要塞」

自己資本比率は80%を超え、有利子負債はほぼゼロ。手元現金も潤沢(約221億円)で、不況耐性はSSSランクです。

| 指標 | 数値 (2025/12期時点) | 評価 |

|---|---|---|

| 自己資本比率 | 80.8% | 情報通信業平均(50-60%)を圧倒 |

| ネットD/Eレシオ | -0.55倍 | 実質無借金。金利上昇リスク皆無 |

| 流動比率 | 250%超 | 短期的な資金繰り懸念なし |

SWOT分析:強みとリスク

S 強み (Strengths)

- 完全内製・一次請け(プライム)体制

- 特定業種(物流・製造)への深いドメイン知識

- 営業利益率30%を生む独自パッケージ資産

W 弱み (Weaknesses)

- 知名度の低さ(BtoB特化・スタンダード市場)

- 流動性の低さ(出来高が少ない)

- 人的リソース制約(採用難易度の上昇)

O 機会 (Opportunities)

- 物流の2024年問題(DX需要の爆発)

- 中小企業のIT化遅れとシステム更新需要

- AI活用による業務効率化

T 脅威 (Threats)

- エンジニアの人件費高騰・採用難

- サイバーセキュリティリスク

- クラウド巨人の参入リスク

競合他社比較 (バリュエーション)

| 社名 | PER(倍) | 営業利益率 | 利回り | 特徴 |

|---|---|---|---|---|

| 東計電算 (4746) | 14.5 | 28.4% | 4.08% | 割安・高配当・高収益の三拍子 |

| オービック | 31.1 | 60.0% | 1.49% | 業界の絶対王者だが割高 |

| SCSK | 28.0 | 11.0% | 0.83% | 住友商事系。安定だが利回り低 |

| DTS | 17.7 | 12.0% | 2.89% | 金融系。バランス良いが東計に劣る |

分析:オービックに次ぐ利益率を持ちながら、PERは半値以下。インカムゲイン狙いの投資効率は圧倒的No.1です。

結論:投資判断は「S (Strong Buy)」

派手なAI銘柄のような華やかさはありませんが、「借金なし」「利益率30%」「12年連続実質増配」「利回り4%超」というファンダメンタルズは、長期投資家が夢見る「理想的な退屈な銘柄」そのものです。 2025年の大幅増配は、会社側が「ため込む経営」から「報いる経営」へシフトした明確なシグナルです。物流2024年問題という追い風を受けつつ、独自のポジションで高収益を維持する同社は、NISA口座などで5年、10年単位で保有し、配当再投資を行う対象として「SSS級」の適格性を持ちます。 市場の無関心により割安に放置されている今が、ポートフォリオに組み入れる好機です。

銘柄分析・評価サマリー

財務状況・収益性・成長性の多角的な定量・定性評価

| 評価項目 | ランク | 評価根拠 |

|---|---|---|

| 財務健全性 | SSS | 自己資本比率80%超、実質無借金経営。金利上昇局面でも揺るがない「要塞」のようなバランスシート。 |

| 収益性・稼ぐ力 | SS | 営業利益率28%〜30%の高水準。下請けを使わない「完全内製」モデルによる圧倒的な利益創出力。 |

| 成長性 | A | 売上高は年率5%程度の安定成長だが、利益成長率は約10%と高く、質の高い成長が継続している。 |

| 株主還元 | SS | 2025年12月期の配当を大幅増額修正(利回り4%超)。明文化されていないものの、10年以上の「非減配・増配」実績は事実上の累進配当。 |

| 割安性 | A+ | PER 14倍台、配当利回り4.08%。同業他社(オービック等)と比較して、その収益力に対して過小評価されている。 |

| 競争優位性 | A+ | 物流・製造など特定業種に特化した業務ノウハウと、直接契約による顧客ロイヤリティの高さ。 |

| リスク | B+ | スタンダード市場ゆえの流動性の低さと、国内労働人口減少に伴うエンジニア確保の難易度。 |

※投資判断は自己責任でお願いいたします。

東計電算(4746)に対する総合投資判断は、

最高ランクに準ずる**「S (Strong Buy)」です。

その結論の根拠は、派手さはないものの、長期投資家にとって最も重要となる

三要素が揃っているためです。

第一に、自己資本比率80.8%、実質無借金という不況耐性の高さ。

第二に、「完全内製・一次請け」モデル**による営業利益率30%の強靭な稼ぐ力。

そして第三に、15年以上の非減配実績を背景とした利回り4.08%の高還元姿勢です。

直近の配当大幅増額は、経営陣が明確に株主還元を強化している証拠であり、市場の無関心によってPER14倍台に留まっている現状は、長期投資家にとって絶好のエントリー機会です。

理論株価5,080円〜5,600円と比較しても現在の株価は割安であり、東計電算はあなたのポートフォリオの「守りの要」として機能し続けるでしょう。

- このような魅力的な高配当株への投資を始めるなら、証券会社選びも重要なポイントです。これから高配当株投資を始める方には、楽天証券が特におすすめです

【楽天証券で高配当株投資を始めるメリット】

・楽天ポイントが使える、貯まる: 普段の買い物で貯めたポイントで株が買えるので、現金負担を減らして気軽に始められます。

・手数料が安い: 手数料コースによっては国内株の取引手数料が無料になるなど、コストを抑えて運用できます。

・NISA口座に対応: 配当金が非課税になるNISA口座にももちろん対応しており、効率的な資産形成が可能です。

・情報収集がしやすい: 日経新聞の記事が無料で読めたり、豊富な分析ツールが使えたりと、銘柄選びに役立つ情報が満載です。

魅力的な企業と、お得で使いやすい証券会社(楽天証券)を組み合わせることで、あなたの高配当株投資はより力強く、そして楽しくなるはずです。

今回の分析が、あなたの銘柄選び、そして証券会社選びの参考になれば幸いです。

※本記事は特定の銘柄や証券会社の利用を推奨するものではありません。投資の最終決定はご自身の判断でお願いいたします。

楽天証券が断然おすすめな理由

- 口座開設・維持費 すべて無料。手数料ゼロで始められる

- 楽天カード積立で毎月 ポイント還元。お得に資産形成

- 楽天ポイントをそのまま 株・投資信託に使える