【A評価】明治HD(2269)は買いか?鉄壁の財務と「実質累進配当」で守りを固める最強ディフェンシブ株

〜直近決算と「守り」の強さに注目〜

「株価の乱高下に疲れた」「夜ぐっすり眠れるような安心な株が欲しい」

そんな投資家の皆様にとって、今まさに再評価すべき銘柄が明治ホールディングス (2269) です。

直近発表された2026年3月期第2四半期決算では、カカオ豆などの記録的な原材料高騰を受けつつも、売上高は前年同期比+3.8%と増収を確保。営業利益こそ微減となりましたが、通期予想に対する進捗は順調であり、価格転嫁(値上げ)がしっかりと市場に受け入れられている「ブランドの強さ」を証明しました。

本記事では、自己資本比率60%超という**「鉄壁の財務」と、9期連続の実質増配を続ける「株主還元力」**を徹底分析。さらに、新設された長期保有優待のメリットも踏まえ、なぜ今、明治HDが新NISAのコア資産として最適なのかを紐解きます。

明治ホールディングス (2269)

「鉄壁の財務」と「累進配当」で資産を守り増やすディフェンシブ・コア銘柄

【会社概要】どんな会社?

「おいしい牛乳」「ブルガリアヨーグルト」「きのこの山」など国民的ブランドを多数有する食品事業と、感染症領域(ワクチン・抗菌薬)に強い医薬品事業を併せ持つ複合企業(コングロマリット)。 食品セクター屈指の財務安定性を誇り、近年は株主還元の強化(総還元性向50%以上)へ大きく舵を切っている。

- ✔事業構成:食品(約80%:乳製品、菓子、栄養食品)、医薬品(約20%:感染症薬、ワクチン)。

- ✔財務基盤:自己資本比率60.7%。実質無借金経営であり、金利上昇や不況への耐性が極めて高い。

- ✔還元姿勢:9期連続の実質増配。2025年には長期保有者向けの優待拡充を発表し、長期投資家を優遇。

- ✔競争力:圧倒的なブランド力による価格転嫁(値上げ)を実現し、インフレ下でも利益率を維持。

投資ハイライト: 【総合評価 A】 長期・安定的保有推奨

- 投資判断: Rank A (Investment Grade)。

キャピタルゲイン狙いの急騰株ではないが、資産保全とインカム最大化を目指すポートフォリオの「核」となる銘柄。 - バリュエーション: PBR 1.17倍 / PER 16倍。そのブランド価値と資産内容に対し、市場評価は割安圏にある。

- 還元強化: 「総還元性向50%以上」を宣言。自社株買いも機動的に実施しており、株主重視の姿勢が鮮明。

- 【結論】 「減らない財布(財務)」と「増える小遣い(増配)」を持つ銘柄。3,000円割れの水準は強力な買い好機。

3.25%

配当 100〜105円 (実質連続増配中)

16.1倍

1.17倍

資産価値に近い割安水準

6.8%

自社株買い等で改善途上60.7%

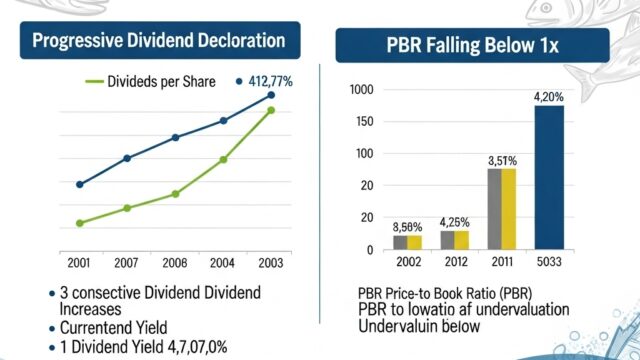

実質無借金の鉄壁財務最重要指標①:配当トレンド(実質累進配当)

配当金と配当利回りの推移 (10年)

グラフは株式分割を考慮した実質的な配当金の推移です。明治HDは9期連続の実質増配を達成しており、綺麗な右肩上がりの「階段」を描いています。

「総還元性向50%以上」の方針により、今後も利益成長に連動した安定的な増配が期待されます。

配当性向の推移

株主還元強化の方針により配当性向は上昇傾向にあり、現在は50%超の水準です。これは企業としての成熟と、株主への利益還元を優先する意思の表れです。

最重要指標②:EPS(1株利益)とROEの推移

EPS(棒グラフ)は原材料高騰の影響を受けつつも、価格転嫁(値上げ)の浸透により2024年以降回復傾向にあります。

ROE(折れ線)は6〜7%台で推移。分厚い自己資本を持つため数値は低めに出ますが、自社株買いによる資本圧縮で効率性向上を図っています。

最重要指標③:売上高と営業利益率の推移

売上高(棒グラフ)は緩やかながら過去最高水準を更新中。値上げによる単価上昇が寄与しています。

営業利益率(折れ線)は7%台を死守。カカオ豆などの歴史的な原料高騰下でも利益率を維持できているのは、同社の強い「ブランド力(価格決定力)」の証明です。

最重要指標④:10年(月足)株価チャートと買い時判断

株価は長らくボックス圏で推移してきましたが、直近ではインフレ耐性の評価や株主優待拡充により復調の兆しがあります。

(※チャートは楽天証券より引用)

株価パフォーマンス

-

1年リターン +1.5%

※日経平均に対し劣後するも底堅い

-

直近1ヶ月 +10.0%

※優待拡充・インフレ耐性評価で見直し買い

-

ボラティリティ(β値) 0.12 (極低)

※市場全体が暴落しても連動しにくい

理論株価と買い時判断 (26/3期EPS 198円基準)

【結論】現在は「適正範囲内」

現在の株価(約3,260円)は適正水準ですが、割安とは言えません。

2,800円割れの水準があれば、安全域(Margin of Safety)を十分に確保できる強力な買い好機となります。

財務健全性:食品セクター最強クラスの安定感

自己資本比率60%超、実質無借金。不況や危機が訪れても配当を維持し続けるための「貯金」が十分にあります。

| 指標 | 数値 (2025/3期実績・25/9末) |

|---|---|

| 自己資本比率 | 60.7% |

| 流動比率 | 176.1% |

| ネットD/Eレシオ | -3.5% (実質無借金) |

| 格付け | AA- (高格付け) |

SWOT分析:強みとリスク

S 強み (Strengths)

- 圧倒的なブランド力(おいしい牛乳、ブルガリア等)

- 値上げを受け入れさせる価格決定力

- 食品の現金収入で創薬を支える独自モデル

- 鉄壁の財務基盤(自己資本比率60%超)

W 弱み (Weaknesses)

- 国内依存度が高い(売上の80%以上)

- 巨大組織ゆえの意思決定スピード

- 医薬品事業の収益ボラティリティ(薬価改定リスク)

O 機会 (Opportunities)

- 海外展開(米国・中国)の拡大

- 健康寿命延伸による高機能食品(プロテイン等)需要

- インフレ定着による適正利潤の確保

T 脅威 (Threats)

- カカオ豆・生乳等の原材料価格高騰

- 国内人口減少による市場縮小

- ジェネリック医薬品の薬価引き下げ圧力

競合他社比較 (バリュエーション)

| 社名 | PER(倍) | PBR(倍) | ROE(%) | 利回り | 特徴 |

|---|---|---|---|---|---|

| 明治HD (2269) | 16.1 | 1.17 | 6.8 | 3.25% | 最も割安・高配当 / 財務鉄壁 |

| 味の素 | 26.1 | 3.5 | 13.5 | 1.3% | グローバル成長企業として高評価 |

| ヤクルト | 23.7 | 2.5 | 11.2 | 1.8% | 海外成長力大 / プレミアム評価 |

| 日清食品HD | 17.3 | 2.2 | 9.8 | 2.5% | 即席麺の巨人 / 利回りは明治より低 |

分析:競合他社と比較して、明治HDはPBR・PERともに最も割安な水準に放置されています。配当利回りも頭一つ抜けており、インカムゲイン狙いの投資先として優位性があります。

結論:投資判断は「A (安定配当+割安是正)」

明治HDは、派手な成長ストーリーこそありませんが、「減らない財布(強固な財務)」と「増え続ける小遣い(連続増配)」を持つ、長期投資家にとって理想的なディフェンシブ銘柄です。 3年以上保有で優待が拡充される制度変更も、長期保有の強いインセンティブとなります。

※投資家へのメッセージ

「株価の毎日の動きに一喜一憂したくない。でも、銀行預金よりはずっと良い利回りが欲しい。」 そんなあなたにとって、明治HDはまさに”眠れる資産”(ピロー・ストック)です。株価が下がった時は「利回りが上がった」と喜んで買い増しができる、数少ない安心銘柄の一つです。

企業の借金と手元資金のバランスを示す。「マイナス」は実質無借金を意味し、金利上昇に極めて強い。

公式に宣言はしていないが、実績として減配せず、増配または維持を続けている状態のこと。

利益のうち、配当金と自社株買いを合わせてどれだけ株主に還元するかを示す割合。

原材料コストが上がっても、製品価格を値上げして顧客を失わない「価格決定力」のこと。

〜「減らない財布」を持つ企業を味方につける〜

今回の分析を総括すると、明治ホールディングスへの投資判断は**「A評価(長期的・安定的保有推奨)」**となります。

最大の魅力は、なんといってもその財務の健全性です。実質無借金経営であるため、今後金利が上昇する局面でも、不況が訪れても、配当を維持し続けるだけの十分な体力(現金)を持っています。これは長期投資において最強の防波堤です。

【投資のポイント】

- 割安水準: PBR 1.17倍、PER 16倍台と、そのブランド価値に対して市場評価はまだ控えめです。

- 買い時: 現在の株価(3,200円台)は適正範囲ですが、3,000円を割り込む局面があれば強力な買いチャンスと言えます。

- 長期優遇: 新設された「3年以上保有」での優待拡充は、短期的な株価変動を気にせず持ち続けるための大きなインセンティブとなります。

爆発的な株価上昇を狙う銘柄ではありませんが、資産を守りながら着実に増やしたい方にとって、明治HDはポートフォリオの「守護神」となってくれるでしょう。

- このような魅力的な高配当株への投資を始めるなら、証券会社選びも重要なポイントです。これから高配当株投資を始める方には、楽天証券が特におすすめです

【楽天証券で高配当株投資を始めるメリット】

・楽天ポイントが使える、貯まる: 普段の買い物で貯めたポイントで株が買えるので、現金負担を減らして気軽に始められます。

・手数料が安い: 手数料コースによっては国内株の取引手数料が無料になるなど、コストを抑えて運用できます。

・NISA口座に対応: 配当金が非課税になるNISA口座にももちろん対応しており、効率的な資産形成が可能です。

・情報収集がしやすい: 日経新聞の記事が無料で読めたり、豊富な分析ツールが使えたりと、銘柄選びに役立つ情報が満載です。

魅力的な企業と、お得で使いやすい証券会社(楽天証券)を組み合わせることで、あなたの高配当株投資はより力強く、そして楽しくなるはずです。

今回の分析が、あなたの銘柄選び、そして証券会社選びの参考になれば幸いです。

※本記事は特定の銘柄や証券会社の利用を推奨するものではありません。投資の最終決定はご自身の判断でお願いいたします。

楽天証券が断然おすすめな理由

- 口座開設・維持費 すべて無料。手数料ゼロで始められる

- 楽天カード積立で毎月 ポイント還元。お得に資産形成

- 楽天ポイントをそのまま 株・投資信託に使える