【9960 東テク】実質13年連続増配!配当性向40%公約の高ROE優良企業を徹底分析

株価は5年で280%(約3.8倍)に上昇。それなのに、配当は「実質13年連続」で増やし続けている――。

そんな、株価上昇(キャピタルゲイン)と配当成長(インカムゲイン)の「両取り」を実現しているモンスター級の銘柄が、東テク(9960)です。

「連続増配」を掲げる企業は数多くありますが、東テクの株主還元姿勢は本物です。2025年11月11日、同社は市場を驚かせる発表を行いました。前期の「記念配当を含んだ配当額」すら超える、衝撃的な「増配」の上方修正を発表したのです 。

なぜ、そこまで強気な株主還元が可能なのか? その秘密は、データセンターや都市再開発の旺盛な需要を背景にした「14期連続の過去最高益」という圧倒的な業績 、ROE 19%超という高い資本効率 、そして「実質無借金」の鉄壁な財務基盤 にあります。

この記事では、「配当性向40%」を公約する東テク が、新NISAなどで長期的に保有するに値する「本物の高配当株」なのか、証券アナリストの視点で徹底的に解剖します。

東テク株式会社 (9960)

空調・計装のワンストップソリューション企業

【会社概要】どんな会社?

空調の「ダイキン工業」、計装(ビルオートメーション)の「アズビル」という各業界トップメーカーの主力代理店。 機器販売から設計・施工、保守・運用までをワンストップで提供する技術商社。データセンターや工場の旺盛な設備投資需要を捉え、成長を続ける。

- ✔事業領域:「空調事業」「計装事業」が中核。省エネ需要を捉える「エネルギー事業」も急成長中。

- ✔競争優位性:トップメーカーとの強固な関係。1万5千件超の保守契約(ストック型収益)による安定基盤。

- ✔リスク要因:特定サプライヤーへの高い依存度。建設サイクルの下降局面。専門エンジニアの人材確保。

- ✔財務基盤:鉄壁。自己資本比率60.4%、実質無借金(ネットキャッシュ)状態。

投資ハイライト:利回り3.53%、「配当性向40%」を公約

- 堅実な利回り: 予想配当117円、株価3,310円換算で 約3.53%。

- 最強の還元方針: 「連結配当性向40%」という明確な方針を公約。

- 公約の信頼性: 企業IRが「実質13期連続増配」を明言。2026年3月期は、記念配(116円)を1円上回る「117円」を予想し、増配記録を死守する姿勢。

- 【最大の特徴】 ROE 19.5%。実質無借金で、日本企業トップクラスの資本効率を達成。

- 【株主優待】 なし。還元は現金配当を最優先する方針。(2024年4月に1:3の株式分割を実施済み)

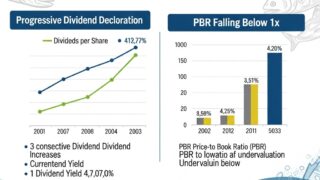

最重要指標①:配当金・利回り・配当性向の推移

グラフは、株主還元の「金額」「割合」「姿勢」を示しています。

配当金(積み上げグラフ・左軸)は、「13期連続増配」を実践。棒グラフは中間配当(水色)と期末配当(緑色)で色分けされています。

配当利回り(折れ線・右軸)は、3.5%前後の高水準を維持しています。

配当性向(折れ線・右軸)は、公約である「40%」目安で安定しており、利益の範囲内で健全に増配していることがわかります。

最重要指標②:EPSとROEの推移

グラフは、企業の「稼ぐ力」と「資本効率」を示しています。

EPS(棒グラフ・左軸)は、10年間で3倍以上に成長しており、これが連続増配の強力な源泉となっています。

ROE(折れ線・右軸)は、一貫して改善傾向にあり、直近では19.5%という日本企業でトップクラスの水準を達成。株主資本を効率的に使って利益を生み出している証拠です。

最重要指標③:売上高と営業利益率の推移

グラフは、企業の「事業規模」と「収益性」を示しています。

売上高(棒グラフ・左軸)は、10年で約2倍に成長。14期連続の最高益更新が目前です。

営業利益率(折れ線・右軸)は、5.8%から9.6%へと劇的に改善しています。これは、売上の伸び以上に利益が伸びる「営業レバレッジ」が効いている証拠であり、ビジネスモデルの収益性が高まっていることを示します。

財務健全性:「連続増配」の源泉

「実質13年連続増配」と「配当性向40%」を支える、鉄壁の財務基盤(キャッシュ創出力)を検証します。

| 指標 | 時点 (2025年9月末) |

|---|---|

| 自己資本比率 | 60.4% |

| 有利子負債 (合計) | 約71億円 |

| 現預金 | 約121億円 |

| ネットD/Eレシオ | 実質無借金 (ネットキャッシュ) |

投資判断の核心 (キャッシュフロー)

営業キャッシュフローは安定的にプラスを創出しています。

有利子負債71億円に対し、それを大幅に上回る現預金121億円を保有する「実質無借金」状態です。

配当の支払い余力は万全であり、「タコ足配当」とは無縁。連続増配の持続可能性は極めて高いと評価できます。

リスク要因(事業モデル)

財務リスクは限定的ですが、ビジネスモデルに固有のリスク要因を精査します。

- サプライヤー依存: ダイキン工業やアズビルといった特定メーカーへの仕入依存度が高い。

- 建設サイクルの下降: データセンターや再開発など、新設案件が中心のため、建設市場の冷え込みが業績に影響する可能性。

- 人材の確保・育成: 高い技術力を持つ専門エンジニアが競争力の源泉であり、人手不足・人件費高騰がリスク。

- (リスク緩和点) ストック型収益: 1万5千件を超える保守・メンテナンス契約が、景気変動の影響を一定程度緩和する安定収益源となっている。

株価指標と競合比較

東テクのPER 11.5倍、利回り3.53%は、競合の専門商社と比較して突出しているわけではありません。

しかし、最大の差別化要因は「ROE 19.5%」という圧倒的な資本効率です。

競合他社も優良な財務内容ですが、東テクは他社を大きく凌駕する「稼ぐ力」を持っています。これは、同社が単なる「卸売業」ではなく、高付加価値な「技術・保守サービス業」であることを示しており、PBR 2.08倍という評価も正当化されます。

| 指標 | 9960 東テク | 9934 因幡電機産業 | 9824 泉州電業 | 8084 RYODEN |

|---|---|---|---|---|

| 市場 | 東証プライム | 東証プライム | 東証プライム | 東証プライム |

| 配当利回り(予) | 3.53% | 3.4% | 3.1% | 4.0% |

| PER(予) | 11.5倍 | 11.5倍 | 11.5倍 | 13.7倍 |

| PBR(実) | 2.08倍 | 1.8倍 | 1.3倍 | 0.9倍 |

| ROE(実) | 19.5% | 12.2% | 12.2% | 7.0% |

| 自己資本比率 | 60.4% | 68.3% | 59.8% | 60.1% |

※指標は2025年11月11日時点または直近決算に基づく

成長戦略:旺盛な国内設備投資

14期連続の最高益更新が濃厚。データセンター、工場新設、都市再開発といった強力な国内需要が成長を牽引している。

- 成長ドライバー: 高機能な空調・計装を大量に必要とするデータセンター、半導体工場、都市再開発の需要が活発。

- ワンストップ体制: 機器販売から設計・施工、保守までを一気通貫で提供できる体制が強み。

- ストック型収益: 1万5千件超の保守契約が安定収益基盤として機能。

- 最重要方針(株主還元):

- 「実質13期連続増配」(IR公言)

- 「連結配当性向 40%」(公約)

- 26/3期は「記念配超え」の117円を予想し、増配記録を死守する姿勢を表明。

結論:投資判断は「長期投資適格」

東テクは、長期的なインカム(配当)とキャピタルゲイン(株価上昇)の両面で「投資適格」と判断します。

最大の魅力は「実質13年連続増配」という圧倒的な実績と、「配当性向40%」という明確なコミットメントです。

これは「実質無借金」の鉄壁の財務と、「ROE 19.5%」という卓越した収益力に裏付けられています。

2025年11月の「記念配超え」の増配発表は、経営陣の株主還元に対する並々ならぬ決意を示すものであり、信頼性は抜群です。

「PER 11.5倍」は、この成長性と収益性を鑑みれば割安な水準であり、高配当ポートフォリオの「中核(コア)」銘柄として強く推奨します。

主な投資用語の解説

PER (株価収益率): 株価が1株当たり純利益の何倍かを示す指標。低いほど割安とされる。

PBR (株価純資産倍率): 株価が1株当たり純資産の何倍かを示す指標。1倍が解算価値とされ、低いほど割安とされる。

ROE (自己資本利益率): 企業が自己資本(株主資本)を使ってどれだけ効率的に利益を上げたかを示す指標。高いほど収益性が良い。

ROIC (投下資本利益率): 事業活動のために投じた資本(株主資本+有利子負債)に対して、どれだけ効率的に利益を生み出したかを示す指標。

連続増配: 企業が配当を減らさず、毎年「増配」し続けること。東テクは「実質13期連続増配」を実践している。

配当性向: 企業が純利益のうち、どれだけを配当金として株主に支払ったかを示す割合。(東テクは40%目安)

自己資本比率: 総資産に占める自己資本の割合。高いほど財務の安全性が高い。

ネットD/Eレシオ (純有利子負債自己資本比率): 実質有利子負債が自己資本の何倍かを示す指標。低いほど(マイナス含む)財務の安全性が高い。

東テク(9960)の総合分析、いかがでしたでしょうか。 結論として、当社は「長期投資適格」銘柄であると高く評価します。

その理由は、高配当株投資家が求める以下の3つの要素を、極めて高いレベルで満たしているからです。

- 【卓越した還元姿勢】 「実質13年連続増配」という過去の実績 、「配当性向40%」という明確な公約 、そして直近の「記念配超えの増配」という未来への強い意志 。言葉だけでなく「実績」で株主還元を証明しています。

- 【力強い成長性】 配当の原資となる利益は、14期連続の最高益更新が濃厚なほど好調です 。データセンターや工場新設といった国内の旺盛な設備投資需要 が、同社の成長を強力に後押ししています。

- 【鉄壁の財務と高収益性】 「実質無借金」経営 という安全性と、ROE 19.5% という業界屈指の資本効率を両立。これが持続的な成長と増配を可能にする土台となっています。

現在の配当利回り(3.5%前後 )は突出して高く見えないかもしれませんが、東テクは「今の利回り」を買う銘柄ではなく、「将来の増配(インカム成長)」と「利益成長に伴う株価上昇(キャピタルゲイン)」の両方を狙う銘柄です。

新NISAの成長投資枠や高配当株ポートフォリオの中核として、長期的な資産形成のパートナーとなり得る、非常に優れた優良企業であると結論付けます。

- このような魅力的な高配当株への投資を始めるなら、証券会社選びも重要なポイントです。

これから高配当株投資を始める方には、楽天証券が特におすすめです

【楽天証券で高配当株投資を始めるメリット】

- 楽天ポイントが使える、貯まる: 普段の買い物で貯めたポイントで株が買えるので、現金負担を減らして気軽に始められます。

- 手数料が安い: 手数料コースによっては国内株の取引手数料が無料になるなど、コストを抑えて運用できます。

- NISA口座に対応: 配当金が非課税になるNISA口座にももちろん対応しており、効率的な資産形成が可能です。

- 情報収集がしやすい: 日経新聞の記事が無料で読めたり、豊富な分析ツールが使えたりと、銘柄選びに役立つ情報が満載です。

魅力的な企業と、お得で使いやすい証券会社(楽天証券)を組み合わせることで、あなたの高配当株投資はより力強く、そして楽しくなるはずです。

今回の分析が、あなたの銘柄選び、そして証券会社選びの参考になれば幸いです。

※本記事は特定の銘柄や証券会社の利用を推奨するものではありません。投資の最終決定はご自身の判断でお願いいたします。

楽天証券が断然おすすめな理由

- 口座開設・維持費 すべて無料。手数料ゼロで始められる

- 楽天カード積立で毎月 ポイント還元。お得に資産形成

- 楽天ポイントをそのまま 株・投資信託に使える