新NISAに最適?住友林業(1911)「配当下限50円」の強みを徹底解説

新NISAの成長投資枠で、長期保有できる「高配当株」を探しているけれど、「業績悪化で減配するのが怖い…」と悩んでいませんか?

もし、企業自らが「どんなに業績が悪くても、年間配当〇〇円は絶対に守ります」と公約(コミット)してくれたら、これほど心強いことはありません。

実は、まさにその「最強クラスの配当下限」を宣言しているのが、

今回分析する住友林業(1911)です。

住友林業は「年間配当50円(分割後)」を下限とすることを公約しています。現在、最大の懸念材料である「米国事業の不振」で減益が予想される中、なぜ同社はこれほど強気な株主還元を約束できるのでしょうか?

この記事では、住友林業の「減配しない自信」の源泉である独自のビジネスモデル「WOOD CYCLE」の強みと、短期的なリスクを徹底分析。「新NISAのコア銘柄」として本当に”買い”なのか、投資判断を詳しく解説します。

住友林業 株式会社

証券コード:1911

【会社概要】どんな会社?

1691年創業。「木」を軸とした世界でも類を見ないグローバルな垂直統合企業。国内の注文住宅に加え、森林経営(川上)から木材調達、住宅建設、不動産開発(川下)、さらにバイオマス発電までを一気通貫で手掛ける「WOOD CYCLE」モデルが強み。 売上の6割超(24/12期: 62%)を海外(主に米国・豪州)で稼ぐ。

- ✔事業領域:建築・不動産(60%)、住宅(27%)、木材建材(11%)など。

- ✔競争優位性:森林経営から開発までを担う「WOOD CYCLE」という独自の垂直統合ビジネスモデル。

- ✔リスク要因:米国の金利・住宅市況への依存度が高い。金利高騰が短期的な業績(米国事業)を直撃。円高もリスク。

- ✔財務基盤:健全。自己資本比率40.7%(24/12期)。M&A等で成長投資を積極化しつつ、財務規律(Net D/E 0.7倍以下)も維持。

投資ハイライト:最強クラスの「配当下限」コミット

- 魅力的な利回り: 予想配当50円(分割後)、株価1,612円換算で 約3.11%。

- 最強の配当方針: 「年間配当金の下限150円(分割前)」を公約。これは分割後換算で「年間配当 50円」が下限となる強力なコミットメント。

- 高い配当の信頼性: 2025年12月期は米国事業の不振で「減益」予想だが、配当は公約通り「下限50円(分割後)」を維持する見込み。

- グローバルな成長性: 国内市場の縮小懸念とは無縁。米国に加え、M&A(豪州Metricon社)により豪州事業が「第3の柱」として急成長中。

- 【最大の特徴】 「WOOD CYCLE」という独自のビジネスモデル。資源(森林)を川上で押さえ、脱炭素(ESG)とコスト競争力で他社を圧倒。

- 【注意点】 株主優待の制度はありません。

3.11%

年間配当 50円(分割後)が下限

10.1倍

1.2倍

高成長グローバル企業として割安圏

13.9%

資本コスト(7.4%)を大幅超過。高収益40.7%

中計目標40%以上。積極投資しつつ健全性維持株価推移チャート(10年月足)※楽天証券より

株価は長期で右肩上がり。2025年7月に1→3株の株式分割を実施。 米国事業の成長期待で上昇してきたが、足元では米国の金利高騰による2025年12月期(予想)の減益懸念が上値を押さえている。 一方、豪州事業の急成長や「配当下限50円」というセーフティネットが株価を下支えしている。

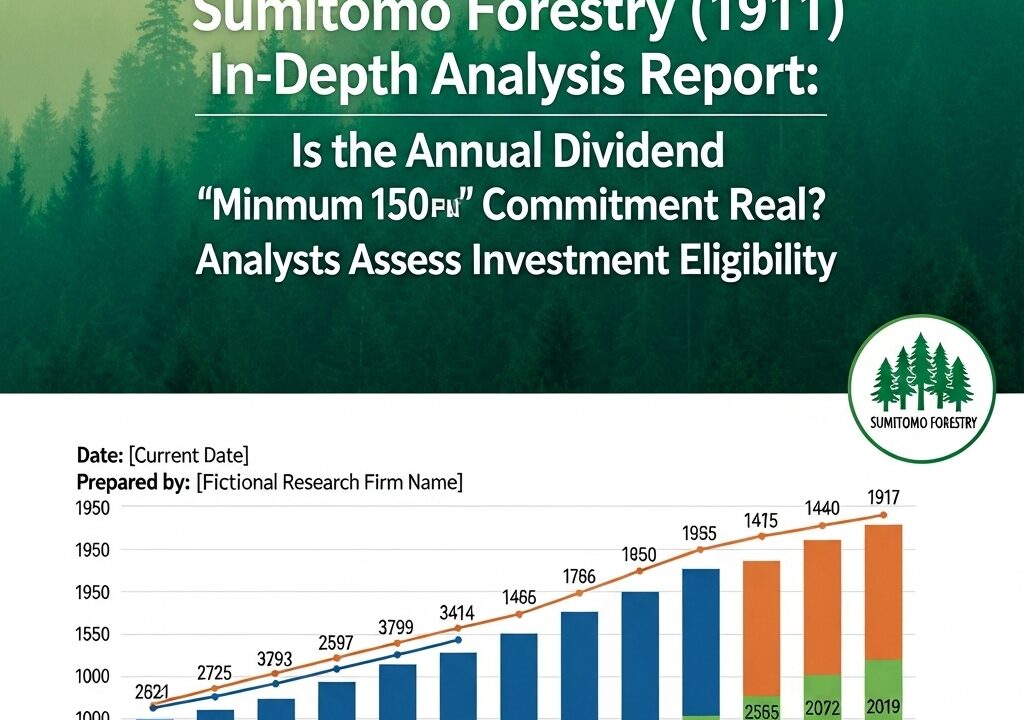

最重要指標:一株当たり配当金・配当性向の推移

※2025年7月実施の1:3株式分割を反映した調整後ベース。

最大の魅力。2022年12月期→2023年12月期に「維持」を挟むものの、実質的な減配は過去4年間ない。

「配当性向30%以上」に加え、「年間配当下限50円(分割後)」を公約している。

2025年12月期(予想)は減益見通しにもかかわらず、配当は公約通り「下限50円」を維持する計画(配当性向は約31.9%に上昇)。

還元方針の公約が守られており、配当の信頼性は極めて高い。

売上高・一株当たり利益(EPS)の推移

※2025年7月実施の1:3株式分割を反映した調整後ベース。

海外の不動産事業が牽引し、売上・利益ともに過去5年で驚異的な成長(EPSのCAGR +28.7%)を達成した。

一方、2025年12月期(予想)は、米国事業の不振によりEPS -17.6%と減益を見込んでいる。

この短期的な業績の落ち込みが、現在の株価の重しとなっている。

収益性・資本効率 (ROE)

ROE(自己資本利益率)は2024年12月期実績で13.9%と、PBR 1倍の目安(8%)や自社の資本コスト(7.4%)を大幅に上回る高水準。 資本効率は極めて優秀。2025年(予)は減益に伴い低下するも、高水準を維持する見込み。

財務健全性:「健全」

積極的なM&Aや成長投資(米・豪の土地仕入れ)を行いつつ、高い財務規律を維持している。

| 指標 | 時点 (24/12期) |

|---|---|

| 自己資本比率 | 40.7% |

| 有利子負債 | 約6,478億円 |

| 現金及び同等物 | ー |

| ネットD/Eレシオ | 0.44倍 |

| 流動比率 | 136.2% |

CFに関する注意点

フリーCFがマイナスになる期があるが、これは不振ではなく、米・豪での「将来の販売用の土地仕入れ(棚卸資産)」を積極的に行っているため(会計上、営業CFが圧迫される)。 これは将来の成長に向けた先行投資であり、懸念は不要。

リスク要因(株価の上値が重い理由)

配当の安全性は高いが、事業面でのリスクが株価の重しとなっている。

- 米国住宅市場の動向: 最大のリスク。米国の住宅ローン金利の高止まりが、利益の柱である米国事業を直撃し、2025年12月期の減益要因となっている。

- 為替変動リスク: 海外売上高比率が62%と高いため、円高局面では円換算の業績が圧迫される。

- 市場の誤解: 成長のための「土地仕入れ(在庫投資)」が、会計上「フリーCFの悪化」として表れるため、標準的な分析アルゴリズム等に「財務悪化」と誤解されやすい。

競合他社比較(大手ハウスメーカー)

国内大手のハウスメーカー(大和ハウス、積水ハウス)と比較します。

競合他社がPER 9〜10倍台で評価される中、住友林業も同水準のPER 10.1倍となっています。

しかし、中身を見ると積水ハウスも海外比率が31.7%と高いですが、住友林業は「海外売上比率62%」「ROE 13.9%」と、他社とは異なる「高成長・高収益グローバル企業」の側面がより際立っています。

「国内建設株」という認識と「高成長グローバル企業」という実態のギャップが、株価の割安放置の要因となっている可能性があります。

| 指標 | 住友林業 (1911) | 大和ハウス (1925) | 積水ハウス (1928) |

|---|---|---|---|

| 時価総額(兆円) | 1.1 | 3.5 | 2.3 |

| 配当利回り(%) | 3.11% (予) | 2.9% (予) | 4.3% (予) |

| PER(予想) | 10.1倍 | 10.5倍 | 9.4倍 |

| PBR(倍) | 1.2倍 (実) | 1.1倍 (実) | 1.1倍 (実) |

| ROE(%) | 13.9% (実) | 10.9% (実) | 10.9% (実) |

| 海外売上比率(%) | 62% | 16.6% | 31.7% |

※指標は2025年10月31日時点または各社直近決算に基づく参考値です。

成長戦略と株主還元

新中計「Mission TREEING 2030 Phase 2」(2025-2027年)を推進中。

- 業績目標: 2027年12月期に経常利益2,800億円(2024年比 +775億円)の野心的な目標を掲げる。

- 成長ドライバー: 海外「建築・不動産」セグメント。特に米国に加え、M&Aで獲得した豪州事業が第3の柱として急成長。

- 最重要方針(株主還元):

- 配当性向 30%以上 を目安とする。

- 年間配当金の下限を150円(分割前)= 50円(分割後)と設定。

結論:投資判断は「投資適格(中核)」

住友林業は、インカム(配当)とグローバルな成長性の両方を狙う、長期ポートフォリオの中核銘柄として「投資適格」と判断します。

最大の魅力は、利回り3.1%超という水準が、「年間配当50円(分割後)下限」という最強クラスのコミットメントに裏付けられている点です。

最大の懸念材料である「2025年12月期の米国事業減益」は、株価に織り込まれつつあります。この減益予想の局面において、会社が公約通り「配当維持(下限50円)」を打ち出している点は、むしろ長期保有の安心感を高める材料です。

「WOOD CYCLE」という独自のモート(強み)と、豪州事業という新たな成長エンジンも確認できました。短期的な米国リスクを許容し、配当下限50円というセーフティネットの上で、長期的なグローバル成長を待つ戦略は非常に有効でしょう。

主な投資用語の解説

PER (株価収益率): 株価が1株当たり純利益の何倍かを示す指標。低いほど割安とされる。

PBR (株価純資産倍率): 株価が1株当たり純資産の何倍かを示す指標。1倍が解散価値とされ、低いほど割安とされる。

ROE (自己資本利益率): 企業が自己資本(株主資本)を使ってどれだけ効率的に利益を上げたかを示す指標。高いほど収益性が良い。

DOE (純資産配当率): 企業が自己資本(純資産)に対してどれだけの配当を支払ったかを示す指標。利益変動の影響を受けにくく、配当の安定性を見るのに使う。

自己資本比率: 総資産に占める自己資本の割合。高いほど財務の安全性が高い。

ネットD/Eレシオ (純有利子負債自己資本比率): 実質有利子負債が自己資本の何倍かを示す指標。低いほど(マイナス含む)財務の安全性が高い。

流動比率: 短期的な支払い能力を示す指標。流動資産 ÷ 流動負債で計算され、高いほど安全。

住友林業(1911)の投資分析について、重要なポイントをまとめます。

住友林業は現在、「米国事業の減益懸念」という最大の逆風にさらされており、それが株価の上値を押さえています。

しかし、その短期的なリスクを補って余りある、長期投資にとって非常に魅力的な強みが3つあります。

- 最強クラスの「配当下限50円(分割後)」公約

- 森林経営から開発まで担う独自の強み「WOOD CYCLE」

- 豪州事業など、米国以外も伸びるグローバルな成長性

特に「減益が予想される局面」においても、会社が公約通り「配当(下限50円)は維持する」と明確に打ち出している点は、むしろ長期保有の安心感を高める最大の材料です。

短期的な米国リスクを許容し、「配当下限50円」という強力なセーフティネットの上で、長期的なグローバル成長を待つ戦略は非常に有効でしょう。新NISAポートフォリオの中核を担う「インカム(配当)+グロース(成長)」銘柄として、「投資適格」と判断します。

- このような魅力的な高配当株への投資を始めるなら、証券会社選びも重要なポイントです。

これから高配当株投資を始める方には、楽天証券が特におすすめです

【楽天証券で高配当株投資を始めるメリット】

- 楽天ポイントが使える、貯まる: 普段の買い物で貯めたポイントで株が買えるので、現金負担を減らして気軽に始められます。

- 手数料が安い: 手数料コースによっては国内株の取引手数料が無料になるなど、コストを抑えて運用できます。

- NISA口座に対応: 配当金が非課税になるNISA口座にももちろん対応しており、効率的な資産形成が可能です。

- 情報収集がしやすい: 日経新聞の記事が無料で読めたり、豊富な分析ツールが使えたりと、銘柄選びに役立つ情報が満載です。

魅力的な企業と、お得で使いやすい証券会社(楽天証券)を組み合わせることで、あなたの高配当株投資はより力強く、そして楽しくなるはずです。

今回の分析が、あなたの銘柄選び、そして証券会社選びの参考になれば幸いです。

※本記事は特定の銘柄や証券会社の利用を推奨するものではありません。投資の最終決定はご自身の判断でお願いいたします。

楽天証券が断然おすすめな理由

- 口座開設・維持費 すべて無料。手数料ゼロで始められる

- 楽天カード積立で毎月 ポイント還元。お得に資産形成

- 楽天ポイントをそのまま 株・投資信託に使える