新NISAの成長投資枠、どう活用していますか?「できれば安定した配当収入を得ながら、将来的な株価成長も狙いたい…」そんな風に考えている方に、ぜひ知っていただきたい銘柄があります。

それが、今回ご紹介する**鎌倉新書(証券コード:6184)**です。

「終活」という言葉を聞いたことがあるでしょうか?高齢化社会が加速する日本において、人生のエンディングステージに関連するこの市場は、今後ますます拡大が見込まれる巨大マーケットです。鎌倉新書は、その終活市場で「いい葬儀」や「いいお墓」といったNo.1ポータルサイトを運営する、まさにプラットフォーマーとしての地位を確立しています。

同社は最近、株主還元方針を大きく転換し、配当利回り3.4%を超える安定配当を打ち出しました。

しかし、その裏で配当性向が100%を超えるというリスクも…。この記事では、鎌倉新書が構造的な成長市場で勝ち続けられるのか、その強みと弱み、そして盤石な財務基盤と株主還元の実態を徹底的に分析し、「新NISAで買うべき銘柄」として本当に投資適格なのかを明らかにしていきます。

株式会社鎌倉新書

証券コード:6184

【会社概要】どんな会社?

鎌倉新書は、「終活」領域に特化したITメディア・サービス企業です。「いい葬儀」「いいお墓」「いい相続」などのポータルサイトを運営し、消費者と専門事業者を繋ぐプラットフォーマーとして国内トップクラスの地位を確立しています。高齢化と単独世帯の増加という社会構造の変化を背景に、長期的な成長が期待されます。

- ✔事業領域:葬儀、お墓、相続、介護など「終活」関連のWebプラットフォーム運営。

- ✔競争優位性:全国の自治体と連携する「官民協働事業」が強力な参入障壁。実質無借金の鉄壁な財務基盤。

- ✔成長戦略:既存顧客の「クロスユース」強化とM&Aによるサービス拡充で、ワンストップの終活インフラを目指す。

投資ハイライト

- 年間20円の安定配当方針:2025年1月期より導入。経営陣の自信の表れであり、予測可能性の高いインカムゲインを提供。

- 鉄壁の財務状況:自己資本比率68.5%、「実質無借金経営」。高い事業継続性と戦略的投資の自由度を確保。

- 構造的な成長市場:高齢化と世帯構造の変化により「終活」市場は不可逆的に拡大。同社はその支配的プレイヤー。

- 独自の強力なモート:自治体と連携する「官民協働事業」が、低コストかつ信頼性の高い顧客獲得チャネルとして機能。

- 高い資本効率:ROE 20.1%と、株主資本を効率的に利益へ転換できている。

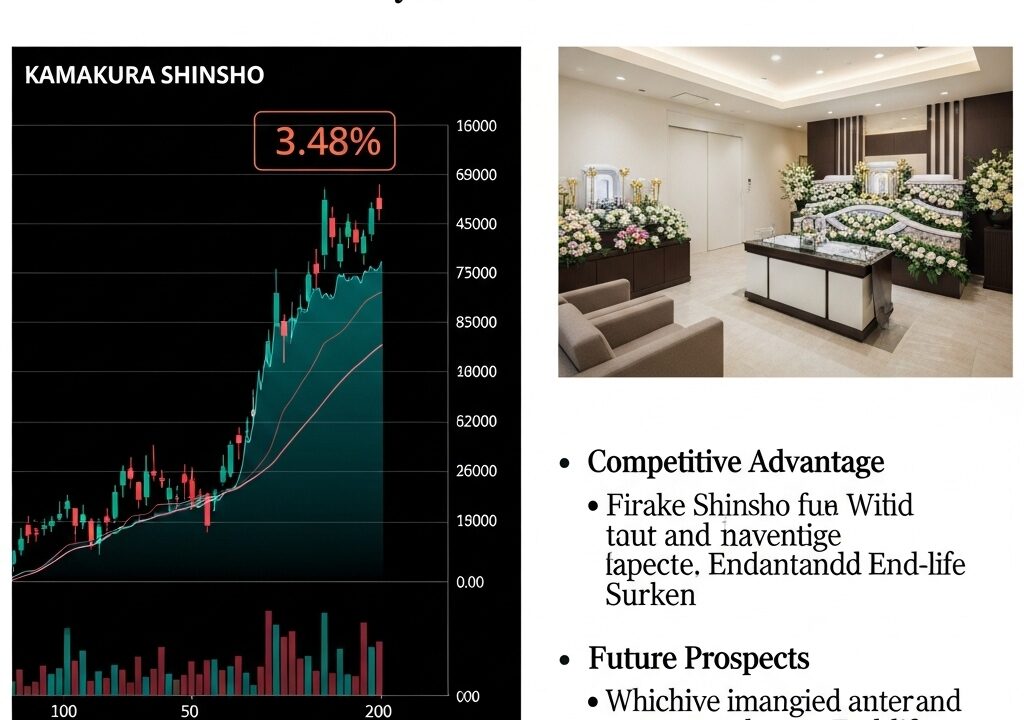

3.48%

年間20円の安定配当方針

27.6倍

6.1倍

高い成長期待を織り込んだ評価水準

20.1%

非常に高い資本効率68.5%

倒産リスクが極めて低い株価推移チャート(10年月足)※楽天証券より

株価はボラティリティが高いものの、長期的な成長期待は根強い。足元では年間20円の安定配当方針が下値を支える要因となっている。

最重要指標:一株当たり配当金の推移

4期連続で増配を達成。2025年1月期からは「年間20円の安定配当」方針へ移行し、株主還元姿勢を鮮明にしています。

ただし、2026年1月期の予想配当性向は約96.2%と極めて高い水準です。これは、中期経営計画で掲げる利益成長の達成が、配当維持の絶対条件であることを意味します。

売上高・営業利益率の推移

売上高は二桁成長を継続。官民協働事業やM&Aが成長を牽引。営業利益率も13%前後と高水準を維持している。

収益性・資本効率

ROEは改善傾向にあり、2025年1月期は20.1%と非常に高い水準。株主資本を効率的に活用できている。

財務健全性:「鉄壁のバランスシート」

実質無借金経営で財務基盤は盤石。潤沢な手元資金が、M&Aや株主還元といった戦略的な資本政策を支えている。

| 指標 | 2025年1月期 実績 |

|---|---|

| 自己資本比率 | 68.5% |

| 実質有利子負債 | 約 -20.2億円 |

| ネットD/Eレシオ | N/A (実質無借金) |

| 流動比率 | 301.6% |

投資判断の核心

鉄壁の財務を基盤に、成長市場で稼いだキャッシュを、株主還元(安定配当)と成長投資(M&A、クロスユース)に振り分けるサイクルが同社の魅力である。

リスク要因

投資判断においては、以下のリスクを認識する必要があります。

- 配当の持続可能性リスク: 予想配当性向が約96%と極めて高く、利益計画が未達の場合、減配リスクが浮上する。

- 計画未達・実行リスク: アセットマネジメント事業等の立て直しや、「クロスユース」戦略が想定通りに進まないリスク。

- 競争激化リスク: 終活市場の魅力度から、大手資本の参入や新規ビジネスモデルが登場する可能性。

- 割高な株価評価: PER 27.6倍、PBR 6.1倍と、既に高い成長期待が織り込まれており、成長鈍化時の株価下落リスクは大きい。

競合環境

鎌倉新書と全く同じ事業ポートフォリオを持つ上場企業は存在せず、終活領域全般を網羅するユニークなポジションを確立しています。

LIFULL(2120)が「介護」分野で、弁護士ドットコム(6027)が「相続」分野で一部競合しますが、同社の最大の強みである「官民協働事業」は他社が容易に模倣できない参入障壁となっており、競争優位性は高いと評価できます。

中長期成長戦略

終活インフラとしての地位確立を目指す。

- 2028年1月期 (目標): 売上高 127億円、営業利益 26億円。

- 成長ドライバー①: 顧客基盤を活かした「クロスユース」の強化(LTV最大化)。

- 成長ドライバー②: 「官民協働事業」によるオフライン集客の拡大。

- 成長ドライバー③: M&Aによるサービス領域の積極的な拡充。

結論:投資判断は「条件付き 投資適格」

鉄壁の財務基盤と「終活」という構造的成長市場での支配的地位は非常に魅力的です。年間20円の安定配当方針も、インカム投資家にとって明確な魅力となります。

しかし、その配当は「約96%」という極めて高い配当性向に支えられたものであり、中期経営計画の達成が絶対条件です。株価も割安とは言えず、成長鈍化リスクを内包しています。

結論として、「条件付きで投資適格」と判断します。3.5%の配当利回りを享受しつつ、経営陣の計画実行力に賭けることができる、相応のリスク許容度を持つ成長株投資家に適した銘柄です。

主な投資用語の解説

PER (株価収益率): 株価が1株当たり純利益の何倍かを示す指標。低いほど割安とされる。

PBR (株価純資産倍率): 株価が1株当たり純資産の何倍かを示す指標。1倍が解散価値とされ、低いほど割安とされる。

ROE (自己資本利益率): 企業が自己資本(株主資本)を使ってどれだけ効率的に利益を上げたかを示す指標。高いほど収益性が良い。

DOE (純資産配当率): 企業が自己資本(純資産)に対してどれだけの配当を支払ったかを示す指標。株主還元の安定性を見るのに使う。

自己資本比率: 総資産に占める自己資本の割合。高いほど財務の安全性が高い(一般に40%以上で優良とされる)。

実質有利子負債: 有利子負債から現預金を差し引いたもの。マイナス(実質無借金)であれば、借金より手元の現金が多いことを示す。

ネットD/Eレシオ: 実質有利子負債が自己資本の何倍かを示す指標。低いほど財務の安全性が高い。

流動比率: 短期的な支払い能力を示す指標。流動資産 ÷ 流動負債で計算され、高いほど安全(一般に150%以上で優良とされる)。

鎌倉新書(6184)の多角的な分析をお届けしましたが、いかがでしたでしょうか。最後に、本記事の要点をまとめます。

**結論として、鎌倉新書は「条件付きで投資適格」**と判断します。

【投資の魅力(Bull Case)】

- 成長市場での支配的地位:高齢化を背景に拡大する「終活」市場で、プラットフォーマーとして確固たる地位を築いている。

- 独自の参入障壁:自治体と連携する「官民協働事業」は、他社が真似できない強力な顧客獲得チャネルとなっている。

- 魅力的な株主還元:年間20円の安定配当方針を打ち出し、配当利回り3.4%超はインカム投資家にとって魅力的。

- 鉄壁の財務:実質無借金経営で自己資本比率も高く、事業の安定性が非常に高い。

【懸念材料(Bear Case)】

- 高すぎる配当性向:予想配当性向は約96%と極めて高く、業績が計画通りに進まない場合、減配リスクをはらんでいる。

- 事業の実行リスク:一部の事業が苦戦しており、成長戦略の要である「クロスユース」が成功するかは未知数。

- 割安とは言えない株価:現在の株価は成長期待を織り込んだ水準であり、割安感はない。

鎌倉新書は、日本の構造的な追い風を受ける成長市場で独自の強みを発揮する、非常に興味深い企業です。一方で、その積極的な株主還元策は、中期経営計画の達成という高いハードルを自らに課す「もろ刃の剣」でもあります。

もしこの銘柄に投資をするのであれば、目先の配当利回りだけでなく、四半期ごとの業績進捗、特に利益成長が計画通りに進み、異常に高い配当性向が持続可能なレベルに落ち着いていくのかを、継続的にウォッチしていくことが不可欠です。

この記事が、あなたの新NISAでの銘柄選びの一助となれば幸いです。

- 高配当株への投資を始めるなら、証券会社選びも重要なポイントです。

これから高配当株投資を始める方には、楽天証券が特におすすめです

【楽天証券で高配当株投資を始めるメリット】

- 楽天ポイントが使える、貯まる: 普段の買い物で貯めたポイントで株が買えるので、現金負担を減らして気軽に始められます。

- 手数料が安い: 手数料コースによっては国内株の取引手数料が無料になるなど、コストを抑えて運用できます。

- NISA口座に対応: 配当金が非課税になるNISA口座にももちろん対応しており、効率的な資産形成が可能です。

- 情報収集がしやすい: 日経新聞の記事が無料で読めたり、豊富な分析ツールが使えたりと、銘柄選びに役立つ情報が満載です。

魅力的な企業と、お得で使いやすい証券会社(楽天証券)を組み合わせることで、あなたの高配当株投資はより力強く、そして楽しくなるはずです。

今回の分析が、あなたの銘柄選び、そして証券会社選びの参考になれば幸いです。

※本記事は特定の銘柄や証券会社の利用を推奨するものではありません。投資の最終決定はご自身の判断でお願いいたします。

【NISA口座数No.1】将来のお金の不安は、楽天で賢く解決!

投資の第一歩は、最もおトクで簡単な方法で始めましょう。

特に「楽天カード」を組み合わせることで、あなたの資産形成は劇的に加速します!

楽天で始める「最強の資産づくり」3つのポイント

- ✅ 現金0円でもOK! 楽天ポイントでお試し投資できる!

- ✅ 積立でポイントが貯まる! 楽天カード決済でNISAがもっとおトクに。

- ✅ 入金も全自動! 楽天銀行との連携で、完全ほったらかし投資が実現。

おトクに始めるためのカンタン2ステップ

公式サイトで最短5分で申し込み完了!