【15期連続増配】ジーテクト(5970)は買いか?配当利回り4.5%超、PBR 0.4倍台のEV転換ディープバリュー株を徹底分析!

「15期連続増配」「配当利回り4.5%超」「PBR 0.4倍台」 こんな魅力的な数字が並ぶ企業が、東証プライム市場に上場しています。

それが、ホンダ系車体部品メーカーの**ジーテクト(5970)**です。

「でも、自動車部品メーカーって、EV化で将来性が不安…」 そう思う方も多いかもしれません。

しかし、ジーテクトはEV化の波を「リスク」ではなく「チャンス」と捉え、その中核技術で勝負しようとしています。

この記事では、PBR 0.4倍台という「超割安」水準に放置されながら、強力な株主還元を続けるジーテクト(5970)について、以下の3つのポイントから徹底分析します。

- なぜ割安?: EV化のリスクと、低い収益性(ROE)という課題

- 買い材料は?: 15期連続増配の「株主還元力」と「鉄壁の財務」

- 将来性は?: EVの鍵を握る「ホットスタンプ技術」とは?

新NISAの投資先として「割安な高配当株」を探している方、地味だけど堅実な「ディープバリュー株」が好きな方は、ぜひ最後までご覧ください。

株式会社ジーテクト

証券コード:5970

【会社概要】どんな会社?

ジーテクトは、自動車の骨格を形成する車体プレス部品の設計・製造を主力とする大手自動車部品メーカーです。筆頭株主(29.6%)である本田技研工業と「Tier 0.5」として共同開発を行う緊密な関係が特徴。EV(電気自動車)の航続距離と安全性の鍵となる、超高張力鋼板を使った「ホットスタンプ(熱間プレス)」技術に強みを持ちます。

- ✔事業領域:自動車用車体プレス部品、トランスミッション部品の設計・製造。

- ✔競争優位性:ホンダとの「Tier 0.5」関係、先進的なホットスタンプ技術、グローバル供給網、実質無借金の鉄壁な財務基盤。

- ✔成長戦略:EV向け軽量化部品、アルミ製バッテリーハウジングへの戦略的転換で、高付加価値市場を開拓。

投資ハイライト

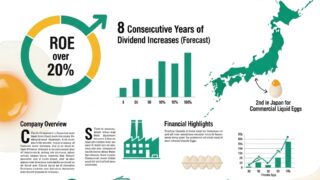

- 15期連続増配の実績:「DOE 3.0%目標」「配当性向30%以上」という明確な方針に基づく、信頼性の高い株主還元。

- 鉄壁の財務状況:自己資本比率61.6%、ネットD/Eレシオ3.7%の「実質無借金経営」。

- 極端な割安評価:PBR 0.44倍と、企業の解散価値(PBR 1.0倍)を大幅に下回るディープバリュー水準。

- EV化という明確な追い風:中核技術のホットスタンプがEVの「軽量化」ニーズに合致。バッテリーハウジングなど新市場へも参入。

- 強固な顧客基盤:ホンダとの「Tier 0.5」関係が、開発初期段階からの関与と安定受注を実現。

4.54%

DOE 3.0%目標 / 配当性向30%以上

7.38倍

0.43倍

解散価値を大幅に下回る割安評価

6.4%

資本効率の改善が課題61.6%

倒産リスクが極めて低い株価推移チャート(10年月足)※楽天証券より

株価は長期的な上昇トレンド後、足元では停滞。PBR 0.4倍台という割安感の強まりと、4%を超える高配当利回りが下値を支える展開。

最重要指標:一株当たり配当金の推移

15期連続の増配を達成。「配当性向30%以上」および「DOE 3.0%を2031年3月期までに達成」という明確な方針のもと、利益成長と資本の蓄積を株主へ着実に還元しています。2026年3月期も増配予想となっており、16期連続増配となる見込みです。

現在のBPS約4,611円に対しDOE 3.0%が達成されれば、1株当たり約138円の配当ポテンシャルがあり、現在の約90円から大きな増配余地を残しています。

売上高・営業利益率の推移

売上高は3,000億円台で安定的に推移。営業利益率は4%台後半で、収益性改善が課題となっている。

収益性・資本効率

ROEは6%台で推移。PBR 0.4倍台の要因であり、資本効率の向上が最大の経営課題である。

財務健全性:「鉄壁のバランスシート」

実質無借金経営で財務基盤は盤石。景気変動に対する極めて高い耐性を有する。

| 指標 | 2025年3月期 実績 |

|---|---|

| 自己資本比率 | 61.6% |

| 有利子負債 | 実質 54億円 |

| ネットD/Eレシオ | 3.7% |

| 流動比率 | 186.7% |

投資判断の核心

鉄壁の財務を基盤に、EVシフトという構造変化に対応しつつ、稼いだキャッシュを株主還元(連続増配)に回す。このサイクルが同社の最大の魅力である。

リスク要因

投資判断においては、以下のリスクを認識する必要があります。

- ホンダへの高い依存度: 売上の約半分を占めるホンダの業績や戦略(例:他社との提携)に大きく左右される。

- 中国事業の不振: 中国市場での価格競争激化とホンダの販売不振により、中国セグメントが赤字化している。

- 低い収益性 (ROE): ROE 6%台は資本コストを下回る可能性があり、PBR 1倍割れの根本原因となっている。

- EV化の移行リスク: EV向け部品への移行が想定通りに進まない場合、既存の内燃機関車向け部品の減少をカバーできない。

競合他社比較(車体プレス部品)

競合他社も同様にPBR 1倍割れの割安水準で評価されている。その中で、ジーテクトの配当利回りの高さと財務健全性が際立っている。

| 指標 | ジーテクト (5970) | フタバ産業 (7241) | ユニプレス (5949) | 丸順 (3422) |

|---|---|---|---|---|

| 時価総額(億円) | 892 | 1,105 | 448 | 502 |

| 配当利回り(%) | 4.54% | 3.52% | 4.01% | 3.85% |

| PER(予想) | 7.38倍 | 9.1倍 | 7.0倍 | 10.1倍 |

| PBR(倍) | 0.43倍 | 0.50倍 | 0.61倍 | 0.45倍 |

| ROE(%) | 6.4% | 5.5% | 8.6% | 3.1% |

※各社指標は2025年10月23日時点の各種公開情報に基づく参考値です。

中長期成長戦略

EVシフトに対応し、高付加価値製品への転換を目指す。

- 2031年3月期 (目標): ROE 8.0%以上、DOE 3.0%の達成。

- 基本方針: 「配当性向30%以上」を維持し、安定的な株主還元を継続。

- 成長ドライバー: ホットスタンプ技術の応用、アルミ製バッテリーハウジングの量産化、北米での新ライン稼働。

結論:投資判断は「投資適格」

鉄壁の財務基盤と強力な株主還元方針を持つ、典型的なディープバリュー(超割安)株です。そして何より、15期連続増配の実績が、株主価値向上への強い意志を示すものです。

ホンダへの依存や中国事業のリスクはあるものの、PBR 0.4倍台の株価は既にそれらを織り込んでいる水準です。高い企業品質と割安な株価水準を考慮すると、「投資適格」な銘柄だと考えています。4.5%超の配当を享受しつつ、EVシフトによる企業価値の再評価を長期で待つ投資家に適しています。

主な投資用語の解説

PER (株価収益率): 株価が1株当たり純利益の何倍かを示す指標。低いほど割安とされる。

PBR (株価純資産倍率): 株価が1株当たり純資産の何倍かを示す指標。1倍が解散価値とされ、低いほど割安とされる。

ROE (自己資本利益率): 企業が自己資本(株主資本)を使ってどれだけ効率的に利益を上げたかを示す指標。高いほど収益性が良い。

DOE (純資産配当率): 企業が自己資本(純資産)に対してどれだけの配当を支払ったかを示す指標。株主還元の安定性を見るのに使う。

自己資本比率: 総資産に占める自己資本の割合。高いほど財務の安全性が高い(一般に40%以上で優良とされる)。

実質有利子負債: 有利子負債から現預金を差し引いたもの。マイナス(実質無借金)であれば、借金より手元の現金が多いことを示す。

ネットD/Eレシオ: 実質有利子負債が自己資本の何倍かを示す指標。低いほど財務の安全性が高い。

流動比率: 短期的な支払い能力を示す指標。流動資産 ÷ 流動負債で計算され、高いほど安全(一般に150%以上で優良とされる)。

今回は、ジーテクト(5970)を分析しました。

まとめ:投資判断は「投資適格」

ジーテクトは、PBR 0.4倍台という極端な割安水準にありながら、「15期連続増配」と「DOE 3.0%目標」という強力な株主還元策を持つ、

典型的なディープバリュー(超割安)株です。

もちろんリスクもあります。売上の半分を占める「ホンダへの依存」、赤字が続く「中国事業」、そしてPBR 1倍割れの根本原因である「低いROE(資本効率)」は、投資家として認識すべき課題です。

しかし、株価はすでにこれらのリスクを過剰に織り込んでいる水準だと考えられます。

鉄壁の財務基盤に支えられ、4.5%超の高い配当をもらいながら、EV化への戦略転換による企業価値の再評価(株価上昇)を長期で待つ。

こうした「配当」と「値上がり益」の両方をじっくり狙う投資スタイルの方にとって、ジーテクトは非常に魅力的な投資候補の一つとなるでしょう。

※本記事は情報の提供を目的としており、売買の推奨等を目的としたものではありません。最終的な投資決定はご自身の判断・責任でお願い致します。

- このような魅力的な高配当株への投資を始めるなら、証券会社選びも重要なポイントです。

これから高配当株投資を始める方には、楽天証券が特におすすめです

【楽天証券で高配当株投資を始めるメリット】

- 楽天ポイントが使える、貯まる: 普段の買い物で貯めたポイントで株が買えるので、現金負担を減らして気軽に始められます。

- 手数料が安い: 手数料コースによっては国内株の取引手数料が無料になるなど、コストを抑えて運用できます。

- NISA口座に対応: 配当金が非課税になるNISA口座にももちろん対応しており、効率的な資産形成が可能です。

- 情報収集がしやすい: 日経新聞の記事が無料で読めたり、豊富な分析ツールが使えたりと、銘柄選びに役立つ情報が満載です。

魅力的な企業と、お得で使いやすい証券会社(楽天証券)を組み合わせることで、あなたの高配当株投資はより力強く、そして楽しくなるはずです。

今回の分析が、あなたの銘柄選び、そして証券会社選びの参考になれば幸いです。

※本記事は特定の銘柄や証券会社の利用を推奨するものではありません。投資の最終決定はご自身の判断でお願いいたします。

楽天証券が断然おすすめな理由

- 口座開設・維持費 すべて無料。手数料ゼロで始められる

- 楽天カード積立で毎月 ポイント還元。お得に資産形成

- 楽天ポイントをそのまま 株・投資信託に使える