【配当利回り4.9%の罠】リソー教育(4714)は買いか?高配当に潜む「バリュートラップ」を徹底解説

「配当利回りが約5%!」 新NISAの成長投資枠で、こんな高配当株を探している方も多いのではないでしょうか。

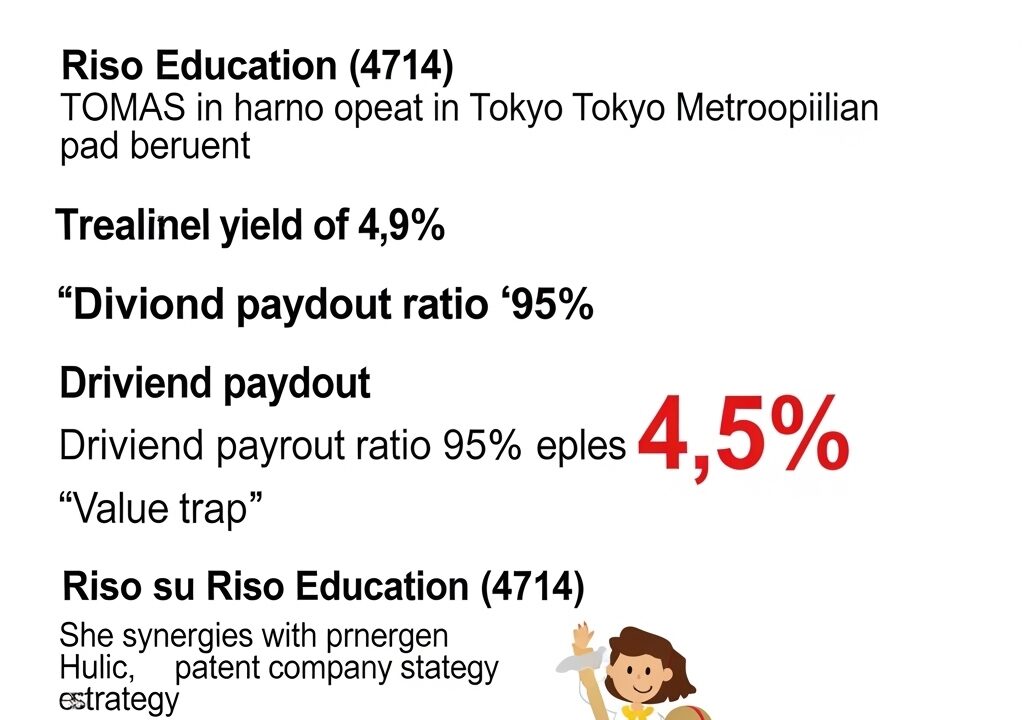

今回分析するのは、首都圏でプレミアム個別指導塾「TOMAS」を展開するリソー教育(4714)。高い配当利回りと、親会社ヒューリックとのシナジーによる成長戦略が注目される一方、株価は長らく低迷しています。

一見すると「割安な高配当株」に見えるこの銘柄、実は投資家が注意すべき「価値の罠(バリュートラップ)」が潜んでいるかもしれません。

この記事では、リソー教育が本当に「買い」なのか、財務データや事業リスクを深掘りし、個人投資家が今知るべきポイントを徹底的に解説します。

株式会社リソー教育グループ

証券コード:4714

【会社概要】どんな会社?

リソー教育は、首都圏の富裕層をターゲットに、プレミアムな教育サービスを提供する企業です。完全1対1個別指導塾「TOMAS」を中核に、名門小学校受験の「伸芽会」、プロ家庭教師派遣「名門会」などを展開。幼児期から大学受験まで一貫して顧客を囲い込む「囲い込み戦略」が特徴です。現在は親会社ヒューリックと共に、教育・スポーツなどを集約した複合施設「こどもでぱーと」の展開やDX投資を通じ、大きな戦略転換期にあります。

- ✔事業領域:学習塾、家庭教師、幼児教育、学校内個別指導など総合教育サービス。

- ✔競争優位性:プレミアム市場での高いブランド力(TOMAS)、独自の1対1指導モデル、強固な財務基盤(ネットキャッシュ)。

- ✔成長戦略:親会社ヒューリックとの不動産シナジーを活かした「こどもでぱーと」の展開、DX推進による経営効率化。

注目ポイント

- 非常に高い配当利回り:株価は低迷しているが、配当は維持されており、結果として利回りは約4.9%と高水準。(※持続可能性には注意)

- 強固な財務基盤:有利子負債を大幅に上回る現預金を保有する「ネットキャッシュ」状態で、財務的安定性は非常に高い。

- ヒューリックとのシナジー:親会社の不動産開発力を活かした新業態「こどもでぱーと」による、新たな成長ストーリーへの期待。

- 強力なブランド力:「TOMAS」「伸芽会」は、首都圏のプレミアム教育市場で高いブランド認知度と価格決定力を誇る。

- 割安な株価水準:株価は複数年来の安値圏で推移しており、市場の悲観は織り込み済みとの見方も。

4.93%

配当性向95%超・持続性に懸念

17.3倍

3.26倍

収益性低下に対しPBRは高水準

17.1%

高水準だが低下トレンド54.1%

財務基盤は健全株価推移チャート(10年月足)※楽天証券より

株価は収益性の低下と成長鈍化への懸念から長期的な下落トレンドが継続。現在は複数年来の安値圏で推移している。

重要指標:一株当たり配当金の推移

2024年2月期に大幅な減配を実施。現在の配当性向は95%を超え、フリーキャッシュフローのほぼ全額を配当に充てている状況です。これは極めて積極的である一方、持続可能性には大きな疑問符が付きます。収益性がさらに悪化した場合、再度の減配リスクは非常に高いと考えられます。

売上高・営業利益率の推移

売上高は緩やかな成長を続けていますが、人件費や賃料の上昇、戦略的投資が重荷となり、営業利益率は低下傾向にあります。

収益性・資本効率

ROEは依然として高水準ですが、ピーク時からは大きく低下。収益性の悪化が資本効率を押し下げています。

財務健全性:「ネットキャッシュ経営」

財務基盤は強固。有利子負債を上回る現預金を保有し、外部環境の変化に対する耐性は高いです。

| 指標 | 2025年2月期 実績 |

|---|---|

| 自己資本比率 | 54.1% |

| 有利子負債 | 実質 0円 |

| ネットD/Eレシオ | -74.8% |

| 流動比率 | 216.3% |

投資判断の核心

強固な財務を背景に、成長投資と極めて高い水準の株主還元を同時に進めています。しかし、その還元が利益成長を伴っておらず、持続可能性に大きな懸念がある点が最大のジレンマです。

リスク要因

投資判断においては、以下のリスクを認識する必要があります。

- 収益性の悪化: 人件費や賃料といったコスト増が利益を圧迫。中核事業の成長も鈍化しており、利益率の改善は見通しにくい。

- 減配リスク: 配当性向が95%を超え、フリーキャッシュフローのほぼ全額を配当に回しているため、業績次第では再度の減配の可能性が高い。

- 新規事業の実行リスク: 「こどもでぱーと」構想やDX戦略の成功は不確実であり、先行投資が負担となり続ける可能性がある。

- 親会社との利益相反リスク: 親会社ヒューリックが貸主でもあるため、賃料設定などで親会社の利益が優先される懸念がある。

- 少子化と競争激化: 長期的な市場縮小と、EdTechなど新興勢力との競争が脅威となる。

競合他社比較

競合と比較してPBRは割高。高い配当利回りが目を引きますが、その源泉である配当性向の異常な高さには注意が必要です。

| 指標 | リソー教育 (4714) | 東京個別指導学院 (4745) | 学究社 (9769) | 早稲田アカデミー (4718) |

|---|---|---|---|---|

| 時価総額(億円) | 345 | 280 | 225 | 210 |

| 配当利回り(%) | 4.93% | 3.5% | 2.8% | 3.3% |

| ROE(%) | 17.1% | 12.5% | 15.8% | 19.5% |

| PBR(倍) | 3.26倍 | 1.50倍 | 2.45倍 | 1.80倍 |

※各社指標は2025年10月19日時点の各種公開情報に基づく参考値です。

新中期経営計画 (〜2027年2月期)

親会社シナジーを最大限に活用し、事業モデルの転換を目指す。

- 2027年2月期 (目標): 売上高382億円、営業利益33億円を目指す(年率約5%成長)。

- 基本方針: 「配当性向50%以上」を維持しつつ、成長投資を両立。

- 成長ドライバー: 「こどもでぱーと」の展開加速、DX投資による既存事業の再活性化。

結論:投資判断は「中立以下」

強力なブランドと財務基盤は魅力的ですが、中核事業の成長鈍化と収益性低下は深刻です。高い配当利回りは、持続不可能な配当政策によって支えられており、「バリュートラップ」の可能性が高いと考えられます。

新戦略の成功には時間がかかり、減配や親会社との利益相反といったリスクが顕在化する可能性を考慮すると、現時点での積極的な投資は推奨しにくいです。収益性の明確な改善が確認できるまで、慎重な姿勢が求められます。

リソー教育(4714)の投資分析、いかがでしたでしょうか。

【おさらい】

- 魅力: 高いブランド力と強固な財務基盤。そして約4.9%という高い配当利回り。

- 懸念: 中核事業の成長鈍化と収益性の低下。そして持続可能とは言えない配当政策。

結論として、強力なブランド力や財務基盤は魅力的ですが、現在の高い配当利回りは、利益成長を伴わない無理のある株主還元によって成り立っています。

新戦略「こどもでぱーと」が軌道に乗るにはまだ時間がかかり、それまでは収益性の悪化や減配のリスクが常に伴います。目先の利回りの高さだけで投資を判断するのは危険であり、典型的な「バリュートラップ」に陥る可能性が高い銘柄と言えるでしょう。

投資をするならば、中核事業の収益性が明確に改善する兆しが見えてからでも遅くはない、というのがわたしの見解です。

- 高配当株への投資を始めるなら、証券会社選びも重要なポイントです。

これから高配当株投資を始める方には、楽天証券が特におすすめです

【楽天証券で高配当株投資を始めるメリット】

- 楽天ポイントが使える、貯まる: 普段の買い物で貯めたポイントで株が買えるので、現金負担を減らして気軽に始められます。

- 手数料が安い: 手数料コースによっては国内株の取引手数料が無料になるなど、コストを抑えて運用できます。

- NISA口座に対応: 配当金が非課税になるNISA口座にももちろん対応しており、効率的な資産形成が可能です。

- 情報収集がしやすい: 日経新聞の記事が無料で読めたり、豊富な分析ツールが使えたりと、銘柄選びに役立つ情報が満載です。

魅力的な企業と、お得で使いやすい証券会社(楽天証券)を組み合わせることで、あなたの高配当株投資はより力強く、そして楽しくなるはずです。

今回の分析が、あなたの銘柄選び、そして証券会社選びの参考になれば幸いです。

※本記事は特定の銘柄や証券会社の利用を推奨するものではありません。投資の最終決定はご自身の判断でお願いいたします。

楽天証券が断然おすすめな理由

- 口座開設・維持費 すべて無料。手数料ゼロで始められる

- 楽天カード積立で毎月 ポイント還元。お得に資産形成

- 楽天ポイントをそのまま 株・投資信託に使える