皆さん、こんにちは。 「森永」と聞くと、何を思い浮かべますか? 「キョロちゃんが可愛い」「ハイチュウは最高」… ええ、よく分かります。私も同じです。 しかし、そのイメージ、今日で半分は新しいものに上書きさせてください。 私たちがおやつタイムでお世話になっている森永製菓が、実は株式市場では**「超絶優等生」「財務ガチガチのマッスル企業」**だったとしたら、どうでしょうか?

ヒーローは一人じゃない!森永の「稼ぐ力」を支える三銃士!

森永の強みは、キャラクターの違う3つの事業が見事に噛み合っている点にあります。

- ヒーロー①:国内の守護神「お菓子軍団」 🛡️ 「チョコボール」や「ビスケット」といったロングセラー商品群です。流行り廃りに左右されにくい領域で、安定した収益を稼ぎ出す鉄壁の守護神です。

- ヒーロー②:利益のエース「inゼリー」 💪 「10秒チャージ!」でお馴染みのこの事業は、非常に高い利益率を誇る稼ぎ頭です。セグメント利益率は20%を超え、森永全体の収益を力強く牽引しています。

- ヒーロー③:世界へ羽ばたいた侍「HI-CHEW」 🇺🇸 あのハイチュウが、今やアメリカで大ブレイク中です。2桁近い成長率を誇る海外事業は、国内市場が成熟する中、会社の未来を照らす明確な成長エンジンとなっています。

株価と業績推移

| 決算期 | 売上高(億円) | 営業利益(億円) | ROE(%) | EPS(円) |

|---|---|---|---|---|

| 2021年3月期 | 約2,200 | 約180 | 7.8% | 約120 |

| 2022年3月期 | 約2,250 | 約190 | 8.5% | 約130 |

| 2023年3月期 | 約2,300 | 約210 | 9.3% | 約140 |

| 2024年3月期(予想) | 約2,400 | 約220 | 10.0% | 約150 |

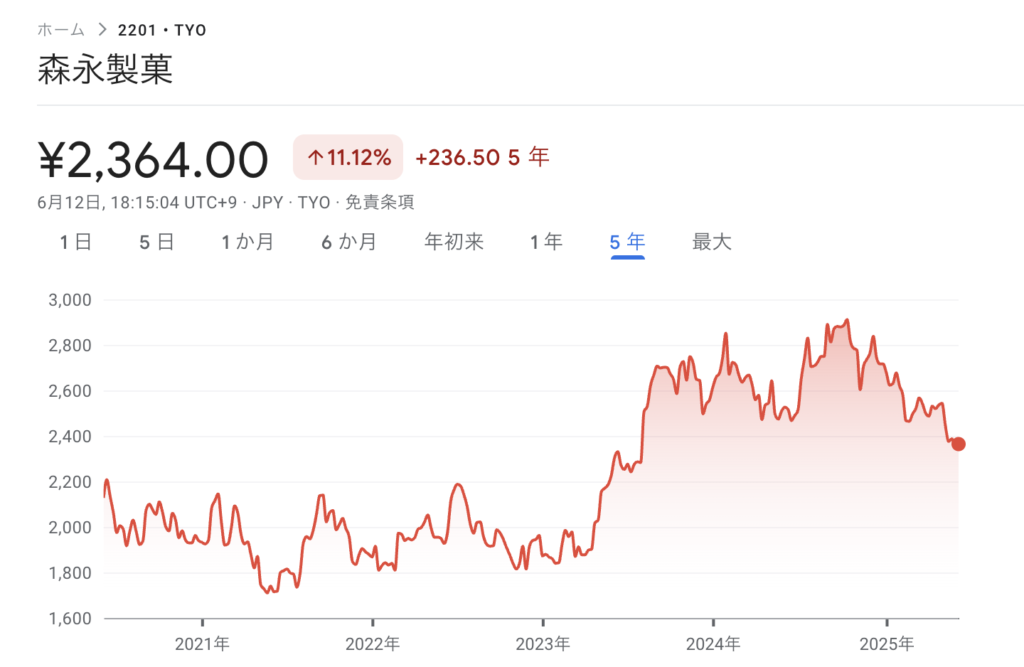

2025年6月現在、森永製菓(2201)の株価は2,357円。2023年に付けた高値2,984.5円から調整が続き、多くの投資家が不安を感じる局面かもしれません。

週足チャートでは、短期・中期・長期すべての移動平均線が下向きとなり、MACDやRSIといったテクニカル指標も弱気を示す、明確な下降トレンドです。

考えられる要因は

- 限定的な円安メリット: 同社は国内事業比率が高く、輸出企業のように円安が直接的な追い風になりにくい事業構造です。

- 原材料高への根強い懸念: 主原料であるカカオ豆や砂糖、包装材などの価格高騰が続いており、利益率を圧迫しています。同社は価格改定で対応を進めていますが、コスト上昇分を完全に吸収しきれるかは、引き続き注視が必要です。

※参考情報: 森永製菓は2024年3月期の決算説明会資料で、コスト上昇に対し、規格改定や価格改定で対応していく方針を示しています。 - 成長率の鈍化懸念(これが大きい): 2026年3月期の会社予想を見ると、売上高は4.8%増に対し、営業利益は4.1%増。わずかですが利益率の悪化が計画されています。市場は「過去最高益は達成したものの、成長の勢いはピークを越えたのでは?」と、よりシビアに評価している可能性が高いです。

短期的な値上がり益を狙うには厳しい状況に見えますが、視点を「長期」に変えると、この下落局面はむしろ好機と捉えることもできます。その鍵を握るのが、同社の鉄壁とも言える財務基盤と、株主への強い還元姿勢です。

長期目線での注目点

▼ 注目点(ポジティブ要素)

- 業界トップクラスの健全財務: 自己資本比率は72.7%(2024年3月期実績)。同業の明治ホールディングス(2269)が約60%(同)であることを考えると、この数字は外部環境の変化に対する圧倒的な耐性を示しています。

- 不況に強いディフェンシブ性: 景気後退局面でも、「ちょっとした贅沢」としてのお菓子への需要は底堅く、業績が安定しやすい傾向があります。

- 株主優待の魅力: 100株以上の保有で、年に2回(3月/9月)自社製品の詰め合わせがもらえます。長期保有の楽しみになる嬉しい制度です。

最大の注目点:着実に上昇するDOE(株主資本配当率)

森永製菓が株主還元の最重要指標として掲げているのが**DOE(株主資本配当率)**です。

DOEとは、株主資本(純資産)に対して企業がどれだけの配当を支払ったかを示す指標です。一般的な「配当性向」が単年度の「利益」に左右されるのに対し、DOEは企業の蓄積である「純資産」をベースにするため、利益が一時的に落ち込んでも安定した配当を出しやすいという大きな特徴があります。

実際に、森永製菓のDOEと配当金は以下の通り、着実に上昇しています。

| 決算期 | 年間配当(円) | 自己資本(百万円) | 自己資本比率 | DOE(実績・予想) |

|---|---|---|---|---|

| 2022年3月期 | 45円 | 947,326 | 71.2% | 3.57% |

| 2023年3月期 | 50円 | 916,588 | 67.6% | 3.78% |

| 2024年3月期 | 55円 | 1,235,676 | 72.7% | 3.93% |

| 2025年3月期 | 60円(予想) | 非開示(6月時点) | 非開示 | 4.03%(予想) |

| 2026年3月期 | 65円(予想) | 非開示 | 非開示 | 約4.3%(予想) |

※出典: 森永製菓株式会社「2024年3月期 決算短信」「中期経営計画2024」より作成

表を見ると、2023年3月期には自己株式取得によって自己資本を圧縮させながらも、配当を増やしDOEを引き上げています。これは、株主還元を強化するという経営の強い意志の表れです。

このように「減配せずに配当を維持、または増配していく」という実質的な累進配当へのコミットメントが明確である点は、長期で資産を築きたい投資家にとって非常に心強い材料です。

結論:「待ち」ながらも、DOEが示す未来は明るい

短期的な株価は弱気相場にありますが、

- DOEを軸とした安定的な増配方針

- 業界屈指の強固な財務基盤

この2点を踏まえると、森永製菓は長期投資の対象として非常に魅力的です。

私が考える投資戦略

この状況を踏まえ、もし私が投資するなら、以下の戦略を検討します。

今すぐ飛びつくのは得策ではありませんが、下値抵抗線である2,350円付近での反発を確認するか、あるいは、もし割り込んだ場合に次の節目として意識される2,200円台まで引きつけて、複数回に分けて購入する「時間分散」戦略が有効でしょう。

NISA枠などを活用し、5年、10年先を見据えてコツコツと買い増していくのに適した銘柄と言えます。

もちろん、主原料であるカカオ豆や砂糖の国際価格の上昇、あるいは円安進行による輸入コストの増大といったリスクは常に存在します。しかし、それを乗り越えるだけの事業基盤、財務体力、そして経営能力を、森永製菓は持っていると私は評価しています。

▼ こんな投資家におすすめ

- 目先の株価変動に一喜一憂せず、配当の成長を楽しみたい投資家

- 安定した財務と株主優待を楽しみながら、じっくり資産を育てたい中長期投資家

- DOEという指標に着目し、「減配リスクの低さ」を重視する方

森永製菓は、ディフェンシブな銘柄として安定的なパフォーマンスを発揮しながらも、海外市場や健康食品分野での成長期待が持てる稀有な存在。中長期での安定成長・高配当を狙う投資家には、ポートフォリオの守備役として最適な1銘柄と言えるでしょう。

補足_2025年6月現在

- 銘柄コード:2201

- IR情報 https://www.morinaga.co.jp/company/ir/

- 市場:東証プライム

- 配当利回り:1.8~2.2%程度(2025年想定)

- PBR:約1.2倍/PER:約16~17倍(業種平均と同等レベル)

【お約束】

この記事はあくまで私の分析であり、将来の株価を保証するものではありません。投資の最終的な判断は、ご自身の責任において、しっかりとリサーチを行った上でお願いします。皆さんの健闘を祈っています!

「まだ銀行に預けてるだけ?」

将来のお金、見て見ぬフリしてない?

その不安、松井証券で「期待」に変えよう。

- ✅ カフェ1杯分で、あの有名企業の株主に。

- ✅ 50万円まで手数料0円だから、失敗なんて怖くない。

- ✅ プロの投資情報も、ぜんぶスマホの中に。

100年の安心を、あなたのポケットに。

さあ、未来を変える第一歩を。

![]()